E.ON und Uniper: Es gibt kein zurück

Uniper soll E.ON von den Altlasten befreien. Was bedeutet dies für die Aktien?

(Stefan Böhm) Die Folgen des Atomausstiegs werden bei den Versorgern immer deutlicher sichtbar. Die als Resterampe verspotteten E.ON-Kraftwerke sind gestern unter dem Namen Uniper an die Börse gebracht worden. Da es sich um eine Abspaltung, nicht um einen klassischen Börsengang handelte, notierten am Montag 31 Aktien im DAX. Schon am heutigen Dienstag ist es damit vorbei.

Viele Anleger haben die Uniper-Aktien unverzüglich aus ihren Depots geschmissen, denn die Aussichten sind nicht sehr rosig, trotz üppiger Dividendenversprechen. Auch die Indexfonds konnten mit Uniper-Aktien nichts anfangen. Statt zwischen 11 und 15 Euro wie von den Analysten erwartet startete die Uniper-Aktie daher mit nur 10,02 Euro an der Börse.

Die ersten Wochen von Uniper werden daher wohl sehr volatil verlaufen. Längerfristig aber viel wichtiger ist die Frage, ob der erhoffte Befreiungsschlag für E.ON ausreicht oder ob weitere Kapitalmaßnahmen zu erwarten sind. Immerhin: E.ON und Uniper schließen eine Kapitalerhöhung innerhalb der nächsten 90 Tage aus. Aber was kommt danach? Die Börsenzeitung berichtet, dass die AKW-Betreiber schon Ende dieses Jahres 26,4 Mrd. Euro in eine Stiftung zur Finanzierung des Atomausstiegs einzahlen müssen. Auch einen Aufschlag für weitere Kostenrisiken könnte es geben. Ob E.ON hierfür ausgestattet ist, bleibt mehr als fraglich. So schießen bereits Spekulationen ins Kraut, dass eine Kapitalerhöhung von zwei Milliarden Euro nötig sei, um dies zu schultern. Kombiniert man dies mit der 90-Tage-Aussage des Energiekonzerns, dann könnte es im Dezember mit der Kapitalerhöhung ernst werden.

E.ON vor hohen Abschreibungen?

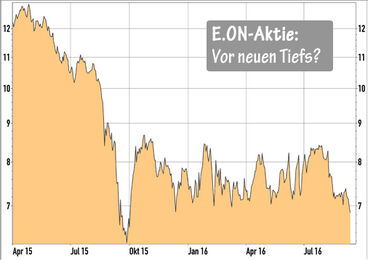

Der schwache Börsenstart von Uniper schafft für den Mutterkonzern E.ON neue Probleme. Uniper stand zuletzt mit rund 12 Milliarden Euro bei E.ON in der Bilanz. An der Börse ist Uniper heute aber nur rund 3,65 Mrd. Euro wert. Sollte die Uniper-Aktie nicht zu einer unverhofften Rallye ansetzen, dann könnten E.ON große Abschreibungen bevorstehen.

Auch bei RWE wird es allmählich ernst. Allerdings hat RWE die Zukunftssparten in die Tochter Innogy ausgelagert und nicht die Problemfelder wie E.ON. Im 4. Quartal soll der Börsengang von Innogy über die Bühne gebracht werden, zunächst 10+X Prozent Innogy-Aktien. Die Mehrheit an Innogy wird auch in Zukunft RWE halten. Innogy wird außerdem per Kapitalerhöhung an die Börse gebracht, die Erlöse fließen auf das Innogy-Konto für Investitionen. RWE kann nur durch den direkten Verkauf von Innogy-Aktien Geld einsammeln. Insgesamt wirkt der Weg von RWE durchdachter als die Hauruck-Aktion von E.ON. Leicht wird es aber für beide Unternehmen nicht werden.

- Aktueller Kurs

6,86 EUR - WKN / ISIN

ENAG99 / DE000ENAG999 - Marktkapitalisierung

13,97 Mrd. EUR - KGV 2016e / 2017e

8,9 / 10,1 - Meine Einschätzung

kurzfristig langfristig

langfristig

Kurz und kompakt

Kurz und kompakt

Ein sicherer Hafen sind deutsche Versorgeraktien schon lange nicht mehr. Zwar versprechen sie hohe Dividenden, doch die Kursaussichten sind mehr als unsicher. Weder E.ON, noch Uniper sind für konservative Anleger derzeit ein Kauf. Wer in den Sektor investieren möchte, sollte daher auch einen Blick auf das internationale Umfeld werfen oder gleich einen Branchen-ETF kaufen. Die ETF-Lösung schließt zumindest die Risiken einer Investition in eine Einzelaktie aus.

Meine Aktien-Tipps

- DAX – Vor neuem Allzeithoch?

- Sebastian Hell – Diese Werte schützen Ihr Depot!

Themen: Versorger, Energiewende, Börsengang, Abschreibungen, Kapitalerhöhung