|

Mit den Impfstoffen von BioNTech/Pfizer und Moderna sind überall auf der Welt inzwischen die Impf-Kampagnen zur Eindämmung des Covid-19-Virus angelaufen. Die neuartigen mRNA-Impfstoffe sind zwar sehr wirksam, aber auch logistisch schwieriger zu handhaben und deutlich teurer als herkömmliche Impfstoffe. Noch dazu sind sie nicht einfach herzustellen und auch noch lange nicht in der benötigten Menge verfügbar. Neue Studien-Daten vom US-Pharma-Konzern Johnson & Johnson machen nun Hoffnung, dass sich bald Entscheidendes ändern könnte.

Zulassung noch im 1. Quartal?

Das Vakzin der Johnson & Johnson-Tochter Janssen ist kein mRNA-Impfstoff, sondern ein sogenannter Vektor-Impfstoff. Die Daten aus der klinischen Stufe II-Studie des neuen Covid-Impfstoffes haben sich als sehr sicher und effektiv erwiesen. Schon in wenigen Wochen werden die Ergebnisse der entscheidenden Phase III erwartet, die für eine Zulassung Voraussetzung sind.

Experten halten es für möglich, dass eine Zulassung sogar noch im 1. Quartal 2021 möglich ist. Neben der Wirksamkeit und Verträglichkeit ist vor allem ein großer Pluspunkt, dass der Impfstoff viel leichter zu verarbeiten, zu lagern und zu transportieren ist als die mRNA-Impfstoffe. Gelagert werden kann er in einem normalen Kühlschrank.

Und: Es ist nur eine Impfung zur Immunisierung notwendig und nicht zwei Impfungen wie bei den Präparaten von BioNTech und Moderna. Will man möglichst viele Menschen impfen, ist das natürlich ein unschlagbares Argument, denn man muss nur halb so viele Dosen produzieren wie die Hersteller der mRNA-Impfstoffe.

Die EU hat bei Johnson & Johnson 400 Mio. Dosen bestellt, das Unternehmen will in diesem Jahr eine Milliarde Dosen herstellen. Dass auch der Preis Berichten zufolge mit 8,50 US-Dollar je Dosis deutlich günstiger ist als bei BioNTech (14,75 US-Dollar) und Moderna (18 US-Dollar), sei nur am Rande erwähnt.

Nicht nur Pharma, sondern auch Konsum-Güter...

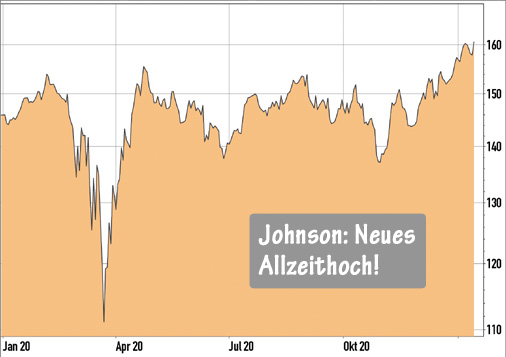

Die Aktie von Johnson & Johnson hat nicht erst auf die jüngsten Meldungen sehr positiv reagiert, sondern konnte schon Ende Dezember neue Allzeithochs erreichen. Aus fundamentaler Sicht ist die Aktie mit einem KGV 2021e von über 18 allerdings nicht günstig für ein Pharma-Unternehmen, das neben Arznei-Mitteln auch Konsumgütermarken wie etwa die Babycreme Penaten vertreibt.

Rund die Hälfte des Umsatzes kommt aus der Pharma-Sparte, die andere Hälfte aus dem Konsumgüter-Bereich. Die Dividenden-Rendite von 2,6 Prozent ist zwar ordentlich, aber auch nicht herausragend. In Verbindung mit dem intakten Aufwärtstrend der Aktie wird die Dividende allerdings zu einem Pluspunkt, denn die Anleger können auch auf signifikante Kurssteigerungen hoffen.

Kennzahlen für die

Aktie von Johnson & Johnson |

| WKN / ISIN: |

853260 / US4781601046 |

| Marktkapitalisierung: |

425,28 Mrd. USD |

| KGV 2020e / 2021e: |

18,1 / 16,6 |

| Dividendenrendite 2020e: |

2,6% |

Das sagt die Chart-Technik

Auf den heftigen Kurseinbruch im März 2020 wegen des ersten Corona-Ausbruchs folgte eine ebenso schnelle Kurserholung. Schon im April 2020 hatte die Johnson & Johnson-Aktie die Kursverluste wieder vollständig aufgeholt und so ein lehrbuchmäßiges „V“ im Chart gezeichnet.

Seitdem ging es jedoch mit dem Kurs nur seitwärts. Ende Dezember gelang schließlich der Ausbruch über den Widerstand bei 154,40 US-Dollar und damit der Aufbruch zu neuen Rekorden bei über 160 US-Dollar. Die übergeordnete, seit 2018 eingeschlagene breite Seitwärtskonsolidierung wurde dadurch nach oben aufgelöst, der langfristige Aufwärtstrend ist somit weiterhin intakt.

Mein Fazit

Zwar liegt Johnson & Johnson im Impfstoff-Rennen nicht ganz vorne, allerdings nur auf der zeitlichen Ebene. Wirksamkeit, Produktion, Logistik und Verabreichung sind große Pluspunkte, bei denen der Johnson-Impfstoff den mRNA-Impfstoffen gleichwertig oder überlegen ist. Darauf lassen die bisher bekannten Daten schließen.

Für die Aktie sind dies sehr gute Nachrichten – vorausgesetzt das Vakzin besteht auch die entscheidende Phase III und wird baldmöglichst zugelassen. Der langfristige Aufwärtstrend dürfte sich dann weiter fortsetzen. Sollte es jedoch zu Verzögerungen oder Problemen im weiteren Studien- und Zulassungs-Prozess kommen, müssen auch große Kursrücksetzer einkalkuliert werden.

Danach sieht es derzeit zwar nicht aus, es wäre jedoch fahrlässig, dieses Risiko nicht zu erwähnen. Die Aktie ist zwar nicht mehr billig, kurzfristige Rücksetzer könnten jedoch interessante Einstiegs-Gelegenheiten für Anleger im Pharma-Sektor eröffnen.

(Autor: Stefan Böhm) |