|

Frankreichs Wirtschaft erholt sich immer mehr. Das wirkt sich auch positiv auf die Unternehmen und auf deren Aktienkurse aus. In Frankreich gibt es viele attraktive Titel, die sich z.B. für ein Investment mit einem Bonuszertifikat lohnen.

Im Investor-Depot meine Premium-Magazins DaxVestor nutzen wir diese Chancen öfter, derzeit befinden sich Schneider Electric, der Energiekonzern EDF und der bei deutschen Anlegern weithin unbekannte französische Mischkonzern Bouygues im Depot.

Bouygues mit guter Geschäftsentwicklung

Bouygues konnte in der letzten Woche positive Quartalszahlen vorlegen – im Telekomgeschäft, im Baugeschäft und beim Fernsehen liegt der Konzern auf Kurs.

In den ersten neun Monaten des Geschäftsjahres 2017 legte der Umsatz um drei Prozent auf 23,8 Mrd. Euro zu, der Überschuss stieg zugleich auf 713 Mio. Euro um mehr als das Doppelte im Vergleich zum Vorjahreszeitraum.

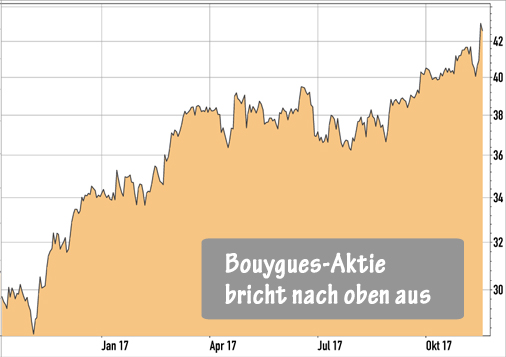

Dabei muss man jedoch wissen, dass das Vorjahresergebnis wegen Sonderbelastungen gedrückt war. Doch auch bei Herausrechnen dieser Belastungen ist noch ein stolzer Gewinnzuwachs von rund 60 Prozent festzustellen. Die Aktie reagierte mit einem Kurssprung auf die Quartalszahlen:

| Kennzahlen für Bouygues |

| Aktueller Kurs: |

42,62 EUR |

| WKN / ISIN: |

858821 / FR0000120503 |

| KGV 2017e / 2018e: |

17,7 / 15,4 |

| Dividendenrendite 2017e: |

3,7 Prozent |

Nach mehrmonatiger Seitwärtsbewegung legte Bouygues ab Anfang

September deutlich zu und kletterte auf den höchsten Stand seit 2008.

Baugeschäft mit vielen Aufträgen

Im Baugeschäft ist die Tochter Bouygues Construction bei zahlreichen Großprojekten beteiligt. Mit Aufträgen zum Bau des zweithöchsten Wolkenkratzers in Singapur und der Erweiterung der U-Bahn auf den Philippinen verzeichnete das Unternehmen im Sommer zwei neue Großaufträge. Der Auftragsbestand liegt per Ende September nun um acht Prozent über dem Vorjahreswert bei rund 30 Mrd. Euro.

Bouygues Telecom: Profitabilität steigt

Besonders erfreulich ist jedoch die Entwicklung auf dem hart umkämpften Telekommarkt. Das Unternehmen gewann 295.000 neue Mobilfunkkunden, auch bei den Festnetz- und Kabelkunden gab es viele Neuzugänge. Die Zahl der Mobilfunkkunden stieg damit auf 13,9 Mio.

Die Telekomumsätze legten in den ersten neun Monaten um sechs Prozent auf 3,1 Mrd. Euro zu. Der Konzern erhöhte die Jahresprognose für die operative Gewinnmarge in diesem Bereich von 25 auf 26 bis 27 Prozent.

Für das weitere Geschäftsjahr 2017 bleibt das Unternehmen optimistisch. Auch im Baugeschäft rechnet Bouygues mit einer steigenden Profitabilität, beim Fernsehsender TF1 sollen wiederkehrende Einsparungen von 25 bis 30 Mio. Euro jährlich realisiert werden. Bis 2019 soll die operative Marge bei TF1 in den zweistelligen Bereich vorrücken.

Mein Fazit

Der Bouygues-Konzern bleibt in allen Geschäftsbereichen auf Kurs. Aus charttechnischer Sicht hat die Aktie mit dem Ausbruch über 42 Euro ein neues Kaufsignal geliefert, das den Weg bis zur runden Marke von 50 Euro frei macht.

Die Bewertung der Aktie ist allerdings nicht mehr wirklich günstig, so dass unter diesem Aspekt nicht mit einem schnellen Anstieg auf diese Marke zu rechnen ist. Kurzfristig sind jedoch weitere Kursgewinne möglich. |