RWE Aktie: Comeback oder Strohfeuer?

RWE spaltet sich auf, das schafft Kursphantasie. Geht es weiter nach oben oder war es das schon?

(Stefan Böhm) Die beiden deutschen Versorger E.ON und RWE durchlaufen derzeit die womöglich größte Herausforderung Ihrer Geschichte. Während E.ON sich schon wesentlich eher als RWE auf die neue Energiewelt eingestellt und die Aufspaltung des Konzerns bereits eingeleitet hat, tut sich RWE immer noch schwer. Immerhin: Vor kurzem rührte endlich auch RWE-Chef Peter Terium die Werbetrommel für die RWE-Tochter Innogy, die bald an die Börse kommen und das Geschäft mit den Netzen und den Erneuerbaren Energien weiterführen soll. Ein guter Plan?

Branchenkollege E.ON ist in seinern Umbaubestrebungen deutlich weiter als RWE. Doch auch E.ON hat die Zeichen der Zeit viel zu spät erkannt. Zwar ist die Politik mit ihrer plötzlichen Entscheidung zum Atomausstieg nach der Katastrophe von Fukushima nicht ganz unschuldig an der verzweifelten Lage der deutschen Versorger, doch sowohl E.ON als auch RWE haben sich durch schlechte Managemententscheidungen und Misswirtschaft die Suppe zum größten Teil selbst eingebrockt. Die Bedeutung und der Trend zu den Erneuerbaren Energien wurden völlig falsch eingeschätzt, obwohl der deutsche Staat kaum eine Branche so fördert, wie diese. Fünf Jahre nach Fukushima beträgt der Anteil von Wind und Sonne bei RWE immer noch gerade mal fünf Prozent. Atomkraft und die ebenfalls unter Beschuss stehende Braunkohle (Klimakiller Kohlendioxid!) produzieren dagegen über die Hälfte des RWE-Stroms – bei E.ON beträgt der Anteil nur rund 25 Prozent.

Schlechtes Management ist bei RWE jedoch kein neues Phänomen. 2002 hatte der Konzern für 5 Mrd. Euro den britischen Versorger Npower (vormals Innogy) übernommen. Die britische Tochter steht mit 21,5 Prozent für gut ein Fünftel des RWE-Umsatzes. Zuletzt machte sie aber vor allem Negativschlagzeilen. Weil die Abrechnungen falsch waren, kündigten hunderttausende Kunden. Das Führungspersonal wurde ausgetauscht, Stellenstreichungen angekündigt.

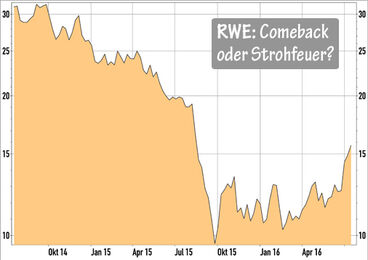

RWE-Aktie zu stark und zu schnell gestiegen?

So ist die Ankündigung des Börsengangs von Innogy (ironischerweise der ehemalige Name der britischen Tochter) ein Zeichen reiner Not. 10 Mrd. Euro hat RWE für den Atomausstieg zurückgestellt, weitere Milliarden sind für den Atomkompromiss noch nötig. 45 Mrd. Euro langfristige Schulden lassen die RWE-Bilanz jedoch jetzt schon ächzen – das achtfache des Eigenkapitals. Die finanzielle Lage ist so schlecht, dass die Rating-Agenturen Anleihen von RWE knapp über Ramsch einstufen. Angesichts der desolaten Lage sind die Anleger für Kapitalerhöhungen nur wenig zu begeistern.

So ist der Börsengang von Innogy fast schon die letzte Möglichkeit, dass Geld in die klammen Kassen gespült wird. Rund zwei Drittel der 60.000 RWE-Mitarbeiter sollen mit zu Innogy wechseln, zusammen mit den Sparten Vertrieb, Netze und Ökostrom. RWE will zunächst 10 Prozent von Innogy verkaufen. Auf Basis der 2015er Zahlen hätte Innogy im letzten Jahr 46 Mrd. Umsatz und einen operativen Gewinn von 4,5 Mrd. Euro erzielt – mehr als die Hälfte davon aus dem Geschäft mit den Stromnetzen. Um den Anlegern Innogy schmackhaft zu machen, versprach Peter Terium eine hohe Ausschüttungsquote von 70 bis 80 Prozent des Nettogewinns. Das sieht zwar anlegerfreundlich aus, ist aber nichts anderes als eine Verzweiflungstat, denn das Geld fehlt letztlich für dringend nötige Investitionen.

Wie geht es mit der Rest-RWE weiter?

Doch wie es mit den verbleibenden Aktivitäten von RWE weitergehen soll, ist die große Frage. Dass etwas geschehen muss, ist seit der drohenden Streichung von Urlaubs- und Weihnachtsgeld für die Mitarbeiter und der bereits gestrichenen Dividende für die Aktionäre sonnenklar. Ob die schätzungsweise weiteren zwei Milliarden Euro, die RWE für den Atomfonds stemmen müsste, überhaupt darstellbar sind, ist zweifelhaft. Experten halten den Atomdeal dennoch für ein faires Angebot der Bundesregierung, denn die Kosten des Atomausstiegs dürften deutlich darüber liegen und somit auch den Steuerzahler belasten.

Immerhin: RWE hat noch rund 23 Millionen zahlende Kunden, die Monat für Monat die Kasse klingeln lassen. Damit ist allerdings bestenfalls die Erhaltung des Status Quo möglich. Trotzdem könnte RWE in eine Überschuldungssituation hineinrutschen, insbesondere nachdem die lukrativen Bereiche des Konzerns zur Innogy übertragen wurden und falls die Erosion der Strompreise weitergehen sollte. Zwar könnte RWE dann weitere Anteile von Innogy verkaufen, doch irgendwann ist auch dieser Kuchen gegessen. Die RWE-Aktie hat seit Fukushima rund 70 Prozent an Wert eingebüßt. Wer glaubt, es könne nicht mehr schlimmer werden, könnte sich also täuschen. Die Erholung der RWE-Aktie ist daher mit Vorsicht zu genießen, denn für eine langfristige Trendwende fehlt eine tragfähige fundamentale Basis. Der geplante Innogy-Börsengang soll noch 2016 über die Bühne gehen. Die Kursphantasie ist zwar berechtigt, doch irgendwann ist auch dieser Drops gelutscht.

-

Aktueller Kurs

15,63 EUR -

WKN / ISIN

703712 / DE0007037129 -

KGV 2016e / 2017e

16,1/ 14,9 -

Marktkapitalisierung

9,52 Mrd. EUR -

Meine Einschätzung

kurzfristig langfristig

langfristig

Kurz und kompakt

Kurz und kompakt

Mit der Aufspaltung und dem Börsengang von Innogy will sich RWE selbst aus dem Sumpf ziehen. Das Projekt ist mit großen Risiken versehen, ein Scheitern ist nicht auszuschließen. Wer im Energiesektor investieren will, muss diese Risiken nicht eingehen, denn es gibt viele bessere Alternativen. Die Kurse der Vergangenheit wird RWE/Innogy auf absehbare Zeit sowieso nicht wiedersehen und eine Dividendengarantie für die Ewigkeit gibt es auch nicht. Die RWE-Aktie ist derzeit nur etwas für sehr risikobereite Anleger!

Meine Aktien-Tipps

- DAX – Zurück im Krisenmodus; oder doch nicht?

- Sebastian Hell – Depotschutz: Die besten Werte im Crash!

Themen: RWE, E.ON, Innogy, Aufspaltung, Börsengang, Energiewende, Atomstrom, Erneuerbare Energien

RWE AG