Die Vorteile von ETFs!

Die niedrigen Gebühren sprechen für ETFs

(Lars Erichsen) Zehn Jahre ist es her, dass Ted Seides, Gründer von Protégé Partners, und die Börsenlegende Warren Buffett eine Wette eingingen. Seides war überzeugt, dass ein aktiv gemanagter Hedgefonds einen passiv investierenden Fonds an Gewinnen überbieten würde.

Warren Buffett hielt dagegen und setzte auf einen simplen ETF (Indexfonds), der den Verlauf des US-Aktienindex S&P-500 nachbildete. Der Wetteinsatz betrug eine Million Dollar, zugunsten wohltätiger Zwecke.

Die Angelegenheit verlief derart eindeutig, dass der durchaus renommierte und erfolgreiche Hedgefonds-Manager Seides seine Niederlage schon vorzeitig einräumte.

Mit dem Investment in seine Fonds blieb einem Anleger in den letzten zehn Jahren eine Rendite von gerade einmal 2,2% pro Jahr, während der von Warren Buffet, dem "Orakel von Omaha", ins Rennen geschickte S&P-500-ETF eine durchschnittliche Rendite von 7% erbrachte und damit mehr als dreimal so viel abwarf.

Zwei klare Sieger der Wette

Ist Warren Buffett der klare Sieger? Bezogen auf den Wetteinsatz auf jeden Fall. Den Betrag hat er der Wohltätigkeitsorganisation Girls Inc. aus Omaha gespendet, die sich dafür einsetzt, dass Mädchen und Frauen soziale und wirtschaftliche Grenzen überwinden können.

Im stillen Kämmerlein wird sich Ted Seides aber ebenfalls als Sieger fühlen und dürfte den Wetteinsatz verschmerzen können. Für die geradezu groteske Underperformance in dieser Börsenphase gibt es nämlich erfreuliche Gründe. Aus seiner Sicht.

Unterschätzt und entscheidend: die Gebühren

Es war keineswegs so, dass die Fondsmanager, Analysten und Spezialisten von Protégé Partners samt und sonders mit der Auswahl in ihren Portfolios danebenlagen. Die Ursache für den deutlichen Ausgang der Wette umschreibt Seides selbst so: “Je höher der Preis ist, den ein Investor für ein Asset zahlt, desto geringer sollten die Erwartungen an den Gewinn ausfallen“. Nett ausgedrückt.

Übersetzung: Fondsmanager, Analysten, Spezialisten und die Gesellschafter selbst wollen üppig bezahlt werden. Gebühren und Provisionen läppern sich schnell auf 1 bi 4% pro Jahr. Dazu kommen bei einigen Fonds – gerade auch bei Hedgefonds – noch erfolgsabhängige Boni, die bis zu 50% des Gewinns betragen können.

Wann ist eine Aktie kaufenswert?

- Wo liegt der wahre Wert einer Aktie?

- Warum liegen Aktienanalysten so häufig falsch?

- Alles über: Inneren Wert, Enterprise Value, Kurs-Buchwert-Verhältnis und Goodwill

- Alle Infos in diesem E-Book - 100% gratis!

Nehmen sie die Geldanlage in die eigenen Hände

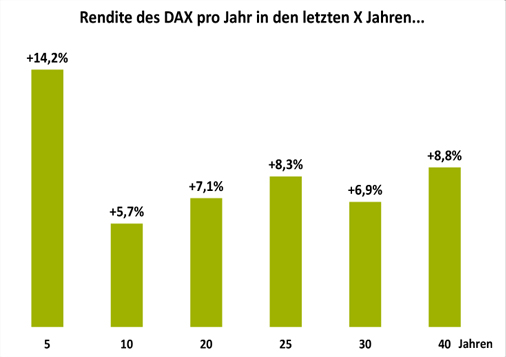

Der Entschluss, die Geldanlage in die eigenen Hände zu nehmen, ist viel Geld wert. Unterschätzen Sie diesen Faktor bitte nicht. Die durchschnittliche Rendite am Aktienmarkt beträgt rund 6,8%, das variiert ja nach Aktienindex und je nach gewähltem Zeitraum. Hier sehen Sie die durchschnittlichen Jahresrenditen, die ein Investment in den Deutschen Aktienindex DAX gebracht hätte:

Die durchschnittliche Rendite pro Jahr hängt am Aktienmarkt auch vom Einstiegszeitpunkt ab. In den letzten 10 bis 40 Jahren schwankt die Rendite zwischen 5,7% und 8,8%.

Lassen Sie uns aber kurz bei den genannten 6,8% bleiben. Aus 10.000 Euro werden dann ca. 72.000 Euro nach 30 Jahren. Jetzt nehmen wir weiter an, Sie müssten von diesen 6,8% ca. 2,5% an eine Fondsgesellschaft abtreten, die übrigens oft schlechter abschneidet als der Markt. Aufgrund der Wirkung des Zinseszins erhalten Sie bei 4,3% Nettorendite, also nach Kosten, nur 35.361 Euro, Ihnen fehlen mehr als 50 Prozent!

Eine Lebensversicherung bzw. private Rentenversicherung macht bei einer angenommenen Rendite von 2,5% p.a.aus 10.000 Euro in 30 Jahren gerade einmal knapp 21.000 Euro.

In der Praxis mag es günstigere Anbieter geben, aber selbst bei 5,8 statt 6,8% Nettorendite ist die Endsumme allein durch die Gebühren um 25% niedriger.

Aktiv gemanagte Fonds sind daher meiner Ansicht nach die schlechteste Möglichkeit, wenn Sie Ihr Geld langfristig anlegen wollen. Sicher gibt es sehr gute Fondsmanager und auch Fonds, die "den Markt schlagen", sprich besser als ein ETF abschneiden können – wenigsten zeitweise. Aber diesen Fonds müssen Sie erst einmal finden und wenn, dann ist es nicht gesagt, dass er auf Dauer eine Outperformance bringt.

Vom Ausgabeaufschlag von bis zu 5%, den Sie im Gegensatz zu ETFs beim Kauf von Fonds zahlen müssen, will ich hier gar nicht reden. Auch den muss der Fondsmanager erst einmal verdienen, bzw. gegenüber der ETF-Anlage aufholen.

Viel Lärm um nichts, bzw. wenig?

Einer Untersuchung der renommierten Rating-Agentur Morning Star zufolge gelingt es nur 10% der aktiv gemanagten, global anlegenden Fonds ein besseres Rendite/Risiko-Profil zu erzielen als der Weltaktienindex MSCI World.

Mit anderen Worten: Bei 90 Prozent der global anlegenden Aktienfonds würden Sie als Anleger besser fahren, wenn Sie stattdessen einfach in einen ETF auf den MSCI World Index investieren würden.

Eine Untersuchung der Rating-Agentur Standard & Poor´s kommt zu einem nicht ganz so vernichtenden Ergebnis: Demnach gelingt es 60 Prozent der aktiv gemanagten Fonds nicht, über eine Laufzeit von 5 Jahren ihren Referenzindex zu schlagen.

Wissenschaftliche Studien legen zudem nahe, dass bei längeren Zeiträumen die aktiv gemanagten Fonds tendenziell noch schlechter abschneiden als in kürzeren Zeiträumen.

Kurz und kompakt

Kurz und kompakt

Wie lautet mein Ratschlag?

1. Wenn Sie sich mit Aktien auskennen, dann sollten Sie selbst ein Portfolio mit Aktien anlegen. Das ist die Königsklasse der Geldanlage. Und das ist übrigens auch das Prinzip von Warren Buffett. Mit seiner Beteiligungsgesellschaft Berkshire Hathaway ist er nach der Finanzkrise voll in den US-Aktienmarkt eingestiegen und hat damit einmal mehr den Erfolg einer antizyklischen Strategie bewiesen. In unserem Premium-Anlagemagazin Rendite-Spezialisten verfolgen wir mit unserem Zukunftsdepot eine ähnliche Strategie.

2. ETFs stellen aber eine sinnvolle Alternative dar, wenn Sie keine Zeit, nicht das nötige Wissen oder keine Lust haben, ein eigenes Depot mit Aktien aufzubauen. Oder wenn das Ihnen für die Anlage zur Verfügung stehende Kapital relativ klein ist, denn ETF-Sparpläne sind schon ab 25 Euro pro Monat möglich.

Mit den richtigen ETFs können Sie ebenfalls von der langfristig überdurchschnittlichen Rendite am Aktienmarkt profitieren. Und Sie streuen auf bequeme Weise Ihr Kapital auf viele Aktien, denn durch den Kauf eines ETF investieren Sie quasi in alle Aktien, die im jeweiligen Index enthalten sind.

In unserem neuen ETF-Kurs erfahren Sie alles über die ETF-Anlage: Wie Sie beim ETF-Kauf Schritt für Schritt vorgehen müssen, was Sie bei der Einrichtung eines Sparplans beachten sollten, welche ETFs sich für die langfristige Anlage am besten eignen und mit welchen ETFs Sie eine überdurchschnittliche Rendite erzielen können.

Bitcoins: Digitales Gold oder Luftblase?

Bildquellen:

© WrightStudio – fotolia.com