Was bedeuten die Kürzel TR, PR, NR und GR bei Indizes?

Und worauf sollten Sie bei ETFs und Fonds achten?

TR, GR, NR und PR? Alles OK? - Spaß beiseite! Sehr häufig stellen mir meine Leser die Frage, warum gerade ETFs und Aktienindizes mit Abkürzungen wie TR,PR, NR oder GR versehen sind. Was viele fälschlicherweise für irrelevante technische Details halten, sind in Wirklichkeit bedeutsame Informationen für Sie als Anleger. Denn es geht um die Wertentwicklung der Indizes, die nach verschiedenen Methoden berechnet wird. Das kann zu deutlich unterschiedlichen Ergebnissen führen, wenn es sich in einem Fall z.B. um die TR-Variante und im anderen Fall um die PR-Variante handelt.

TR (Total Return): Die Performance auf einen Blick

TR bedeutet Total Return und bezeichnet ganz allgemein den Gesamtbetrag in einem bestimmten Zeitraum. Der Total Return ist gleichzeitig einer der häufigsten Wege, um die Wertentwicklung eines Index zu verfolgen.

Hierbei werden alle Ertragsquellen der Wertpapiere im Index berücksichtigt. Als erstes natürlich die Kursgewinne und -verluste aus den Veränderungen des Aktienkurses, aber auch Dividenden und Zinserträge aus den Wertpapieren im Index.

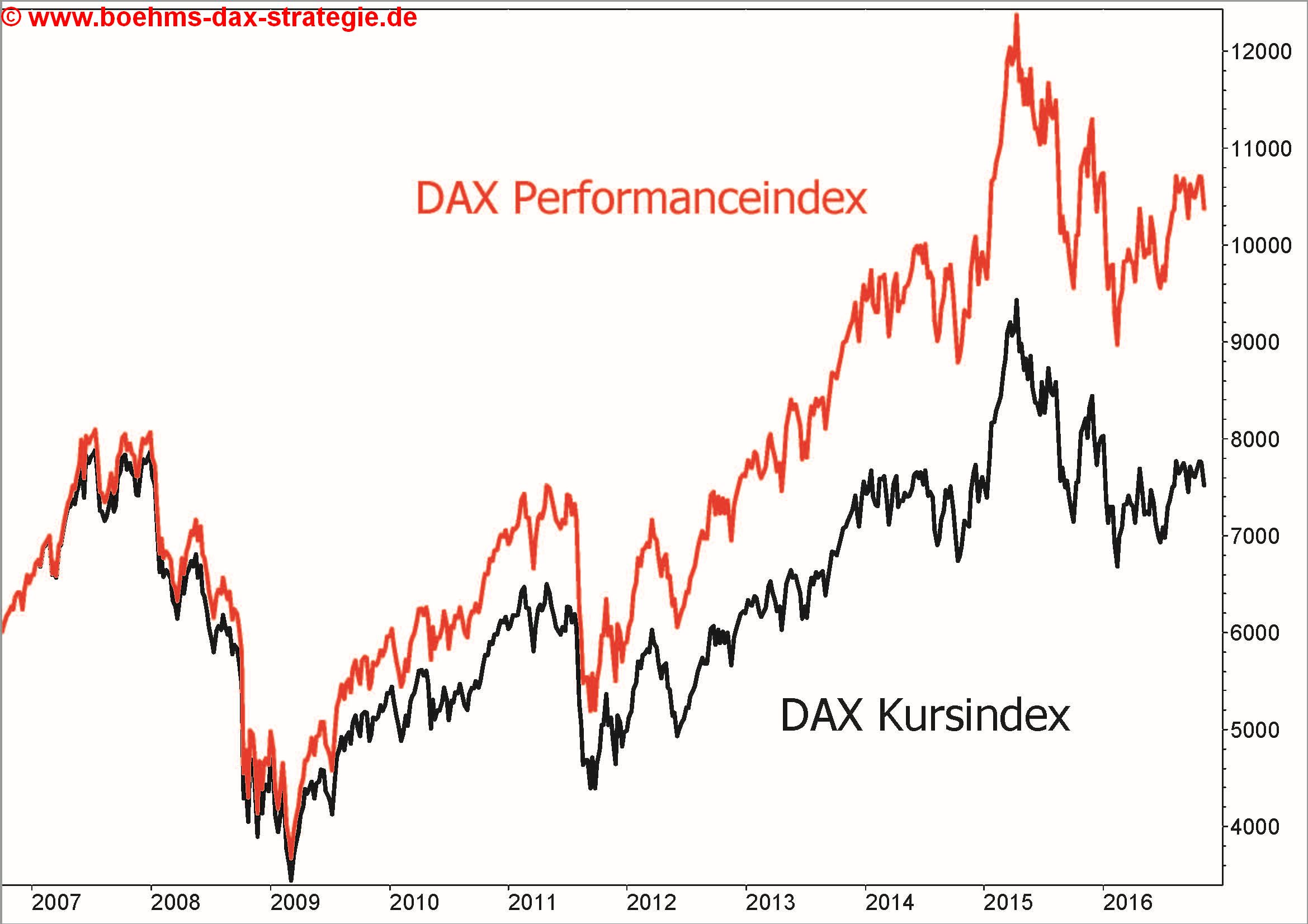

Das prominenteste Beispiel für die Abkürzung TR ist der DAX, er ist also ein TR-Index. Man spricht hier auch von einem Performanceindex, weil durch die Einbeziehung der Dividenden in die Indexberechnung die Kursentwicklung wirklich den Ertrag widerspiegelt, den Sie erzielt hätten, wenn Sie alle 30 Aktien aus dem DAX in Ihrem Depot gehalten hätten. Oder die Performance, wenn Sie einen ETF auf den DAX im Depot hätten, denn bei einem ETF werden die Dividenden mit berücksichtigt.

Sie möchten mehr Investment-Tipps?

Sie möchten mehr Investment-Tipps?

PR (Price Return): Die reine Kursentwicklung

Im Gegensatz zum TR, handelt es sich beim PR um eine Berechnungsmethode, die ausschließlich auf der Änderung der Preise beziehungsweise Kurse der zugrundeliegenden Wertpapiere beruht. Beim Price-Return-Ansatz werden alle Zinserträge oder Dividenden ignoriert. Der Fokus bei der PR-Methode liegt ausschließlich auf den Kursbewegungen innerhalb eines bestimmten Marktbereichs.

Für uns als deutsche Anleger mag dieser Ansatz vielleicht exotisch klingen, weil wir auf den DAX und die anderen Aktienindizes der Deutschen Börse wie den MDAX, den TecDAX und den SDAX fixiert sind. Eigentlich ist aber der deutsche Index international betrachtet der Exot. Schon bei unseren direkten Nachbarn in Österreich und der Schweiz werden der SMI und der ATX ohne Dividenden-Reinvestition berechnet. Und auch der europäische Euro STOXX 50 ist ein PR-Index.

Eine anderer Begriff für PR ist Preisindex oder Kursindex. Die meisten Aktienindizes weltweit werden nach dieser Methode berechnet, vor allem weil es technisch einfacher ist. Hier wird auch die Abkürzung STDR (Stripped Dividend Return) verwendet, das entspricht einem Kursindex ohne Dividenden Berücksichtigung. Die Unterschiede zwischen der Kursentwicklung eines TR- bzw. Performanceindex und einem PR- bzw. Kursindex sind enorm, wie der Vergleichschart zum DAX zeigt.

NR (Net Return): Abwandlung des Total Return

In manchen Ländern wird eine Steuer auf Dividenden lokaler Unternehmen erhoben, die sogenannte Quellensteuer. Die Quellensteuer ist wie eine Art Vorauszahlung auf etwaige Ertragssteuern des Steuerschuldners oder als Abgeltungssteuer konzipiert. Das ist einfacher, da man sich in dem Land nicht steuerlich registrieren muss. Viele Indizes, die ausländische Wertpapiere abbilden, verfolgen deshalb den Net-Return-Ansatz. Dazu zählt auch der berühmte Indexanbieter MSCI mit seinen vielen und intensiv genutzten Aktienindizes.

Eine andere Bezeichnung für die Indexvariantie ist NDTR (Net Dividend Total Return), also die Einbeziehung von Netto-Dividenden nach Abzug von Quellensteuern.

Wann ist eine Aktie kaufenswert?

- Wo liegt der wahre Wert einer Aktie?

- Warum liegen Aktienanalysten so häufig falsch?

- Alles über: Inneren Wert, Enterprise Value, Kurs-Buchwert-Verhältnis und Goodwill

- Alle Infos in diesem E-Book - 100% gratis!

GR – steht für Gross Return

GR ist eine ergänzende Angabe zum Net Return. Allerdings nutzt diese Berechnungsmethode statt des Nettorenditeansatz den Bruttorenditeansatz, also ohne Abzug von anfallenden Steuern. Der DAX wird ebenfalls häufig mit der Abkürzung GR versehen. Insgesamt sind Indizes mit dem GR-Kürzel sehr wenig verbreitet.

Bei den ETFs, den Indexfonds, jedoch spielt das Kürzel eine Rolle. Da viele ETF-Anbieter überall im Euro-Raum vertreten sind, fungieren sie in den Euroländern als sogenannte Steuerinländer. Deshalb sind sie in der Lage, über diesen Status einen Teil der Quellensteuern bei den lokalen Behörden zurückzufordern. Nur dadurch übertreffen die meisten ETFs auf den Euro STOXX 50 den PR-Index komfortabel. Eine solche Outperformance wäre bei der GR-Variante des Standardwerte-Index der Eurozone nicht möglich.

Hier wird auch die Abkürzung GDTR für Gross Dividend Total Return verwendet. Das entspricht einem Performanceindex wie dem DAX, in dem die Bruttodividenden vor Quellensteuern vollständig berücksichtigt sind.

Böhms Praxistipp

Böhms Praxistipp

Wer wissen will, wie gut ein Fonds oder ETF ist, vergleicht dessen Wertentwicklung meist mit der Entwicklung eines Index, seiner sogenannten Benchmark. Wichtig dabei: Vergleichen Sie nicht Äpfel mit Birnen! In erster Linie muss der Vergleichsindex zum Fonds passen. Ein Fonds oder ETF folgt immer der TR-Methode. Das heißt, als Anleger fließen Ihnen die Erträge aus den im Index enthaltenden Wertpapiere zu.

Wenn Sie einen thesaurierenden Fonds haben, dann werden die Erträge sofort reinvestiert, wenn Sie einen ausschüttenden Fonds haben, dann erhalten Sie die Dividenden ausgezahlt. Ein ETF auf den US-Index S&P 500 zum Beispiel zeigt eine bessere Wertentwicklung, als der Index selbst, weil dieser nach der PR-Methode berechnet wird, in den ETF aber auch die Dividenden einfließen.

Lassen Sie sich nicht ins Bockshorn jagen, wenn ein Fondsanbieter die Performance seines Fonds mit der Kursentwicklung eines PR-Index bzw. eines Kursindex vergleicht. Dann wird er immer besser abschneiden – und zwar deutlich! Nach einer Studie von Ibbotson Associates erzielte der S&P 500 Index seit 1926 eine Performance von 9,98 Prozent pro Jahr. Davon entfielen aber nur 5,72 Prozent auf die Entwicklung der Aktienkurse, der Rest war auf die Dividendenausschüttungen zurückzuführen.

Sie möchten mehr Investment-Tipps?

Robert Kneschke - Fotolia.com

Meine Aktien-Tipps

Lesen Sie jetzt:

- DAX – Können die Unternehmen liefern?

- Sebastian Hell – Die besten Aktien der letzten 100 Jahre!