Garantiezertifikat - 100 Prozent Kapitalschutz

Garantiezertifikate-Wissen kurz und kompakt!

Herzlich willkommen in der Welt der Garantiezertifikate:

Herzlich willkommen in der Welt der Garantiezertifikate:

Klasse, Sie verfügen bereits über Grundwissen, was Garantiezertifikate betrifft? Dann sind Sie hier genau richtig. Sollten Sie noch wenig über Garantiezertifikate wissen, lesen Sie zum Einstieg bitte erst folgende Artikel:

Einen Kapitalschutz auf das investierte Vermögen und trotzdem von einer überdurchschnittlichen Rendite am Aktienmarkt profitieren – wer wünscht sich das nicht? Ein Garantiezertifikat verspricht das. Gerade in unsicheren Börsenzeiten rückt das Garantiezertifikat daher verstärkt in den Blickpunkt vieler Anleger.

Denn ein Kapitalschutz ist angesichts der Bedrohung durch Terroranschläge, Konjunkturschwäche, Finanzkrisen oder andere externe Schocks bei der direkten Anlage am Aktienmarkt keineswegs gegeben. Das haben auch die letzten Jahre gezeigt. Doch bevor Sie in Euphorie ausbrechen: Natürlich hat ein Garantiezertifikat auch seine Nachteile, dazu komme ich gleich.

Zunächst zu den Vorteilen eines Garantiezertifikats:

- Ihr eingesetztes Kapital ist in einer vorab festgelegten Höhe geschützt (nicht immer beträgt der Kapitalschutz 100 Prozent).

- Die mögliche Rendite ist höher als bei einem Sparkonto oder bei einer Anleihe.

Sie möchten mehr Tipps für Garantiezertifikate?

Sie möchten mehr Tipps für Garantiezertifikate?

Was genau ist ein Garantiezertifikat?

In meinem Börsenlexikon habe ich Ihnen den Begriff „Garantiezertifikat“ bereits unter „Was ist ein Garantiezertifikat“ ausführlich erklärt. Nun bleibt nur noch die Frage offen, wann sich ein Garantiezertifikat für Sie eignet.

Ein Garantiezertifikat eignet sich für Sie, wenn ...

Sie sich zwar gegen das Risiko von Rückschlägen am Aktienmarkt aufgrund unvorhersehbarer Ereignisse absichern wollen, aber mittelfristig – über die Laufzeit des Garantiezertifikats gesehen –doch von steigenden Kursen am Aktienmarkt ausgehen.

Vermutlich haben Sie es aufgrund Ihrer Erfahrung mit Elektronikprodukten und Liebesbeziehungen schon geahnt: Eine Garantie gibt es nicht für die Ewigkeit. Die Laufzeit eines Garantiezertifikats ist begrenzt - im Gegensatz z.B. zum Aktienindex. Das heißt: Wenn die Laufzeit endet, wird der Gegenwert Ihrem Konto gut geschrieben und Sie können das Geld neu investieren – eventuell in ein neues Garantiezertifikat, wenn Sie wollen.

Beispiel: Wie funktioniert ein Garantiezertifikat?

Die Kapitalgarantie gibt es aber leider nicht umsonst: Wenn es schlecht für Sie läuft und der Aktienindex nicht steigt, dann haben Sie für die Laufzeit des Garantiezertifikats auf eine feste Verzinsung Ihres Kapitals verzichtet. Hätten Sie Ihr Geld auf dem Festgeldkonto gelassen, hätten Sie diese Zinszahlungen einstreichen können.

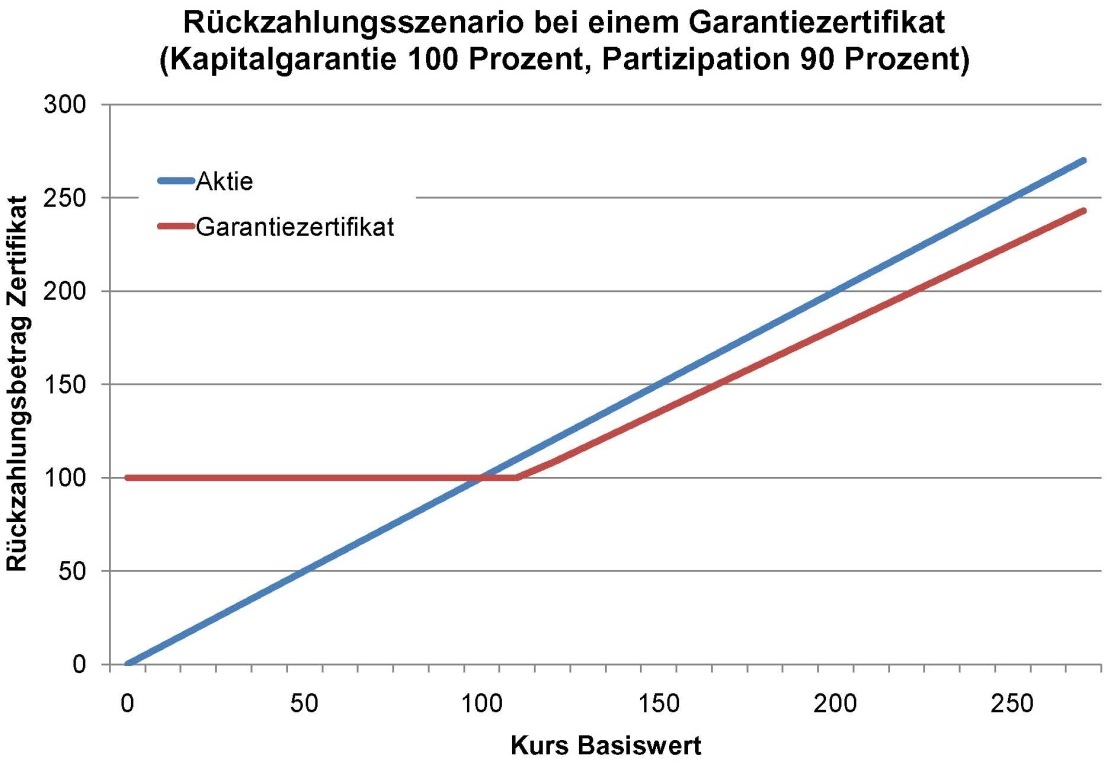

Möglicherweise haben Sie ein Garantiezertifikat gewählt, bei dem die Rückzahlungsgarantie nur für einen Teil des Nominalbetrags gilt. Denn auch eine Kapitalgarantie von z.B. 90 Prozent des eingesetzten Kapitals ist bei einem Garantiezertifikat durchaus möglich. Dafür erhalten Sie im Gegenzug die Chance, zu einem bestimmten Prozentsatz an einem Anstieg des als Basiswert dienenden Aktienindexes zu partizipieren. Die Rendite des Garantiezertifikats hängt maßgeblich von der Kursentwicklung des Basiswerts ab.

Beispiel

- Basiswert: Deutsche Muster AG

- Basispreis: 100 Euro

- Kurs Garantiezertifikat: 100 Prozent (100 Euro)

- Partizipation: 90 Prozent

- Kapitalgarantie: 100 Prozent

- Laufzeit: 24 Monate

In meinem Beispiel besitzt das Garantiezertifikat eine Kapitalgarantie von 100 Prozent des eingesetzten Kapitals. Vom Nominalbetrag von 100 Euro erhalten Sie also im ungünstigsten Fall am Laufzeitende 100 Prozent, das heißt 100 Euro zurück. Ihr Nachteil: Sie hätten auf mögliche Zinszahlungen verzichtet. Sollte der Kurs der Deutschen Muster AG zum Laufzeitende über dem Basispreis von 100 Euro notieren, partizipieren Sie zu 90 Prozent an dieser positiven Kursentwicklung. Steigt der Kurs beispielsweise auf 110 Euro, so würde das Garantizertifikat mit 109 Euro an Sie zurückgezahlt bzw. der entsprechende Wert Ihrem Depot gut geschrieben werden.

Ein Garantiezertifikat ist also etwas für Sie, wenn Ihre oberste Priorität die Sicherung des eingesetzten Kapitals ist und wenn Sie bereit sind, dafür eine geringere Rendite als beim direkten Kauf einer Aktie oder eines Aktienindex hinzunehmen. Denn: Sie verzichten in der Regel auf die Dividende. So beziehen sich Garantiezertifikate zumeist auf Kursindizes, bei denen die Dividendenzahlungen nicht berücksichtigt sind.

Für mein Beispiel habe ich ein relativ einfach konstruiertes Garantiezertifikat gewählt. Tatsächlich gibt es sehr viele Möglichkeiten, die sich z. B. dadurch unterscheiden, wie der Rückzahlungsbetrag ermittelt wird. Das ist einerseits ein Vorteil, weil Sie genau das für Sie maßgeschneiderte Produkt auswählen können.

Es ist aber auch ein Nachteil, da ein direkter Vergleich verschiedener Garantiezertifikate (wie z. B. bei den stärker standardisierten Discountzertifikaten und Bonuszertifikaten) kaum möglich ist. Es führt daher kein Weg daran vorbei: Sie sollten bei der Auswahl des für Sie am besten geeigneten Produkts Zeit investieren. Allerdings ist der Kauf eines Garantiezertifikats ein langfristiges Investment, das dem Vermögensaufbau dienen soll, da ist etwas Zeitaufwand durchaus gerechtfertigt.

Wann ist eine Aktie kaufenswert?

- Wo liegt der wahre Wert einer Aktie?

- Warum liegen Aktienanalysten so häufig falsch?

- Alles über: Inneren Wert, Enterprise Value, Kurs-Buchwert-Verhältnis und Goodwill

- Alle Infos in diesem E-Book - 100% gratis!

Wie wählen Sie das richtige Garantiezertifikat aus?

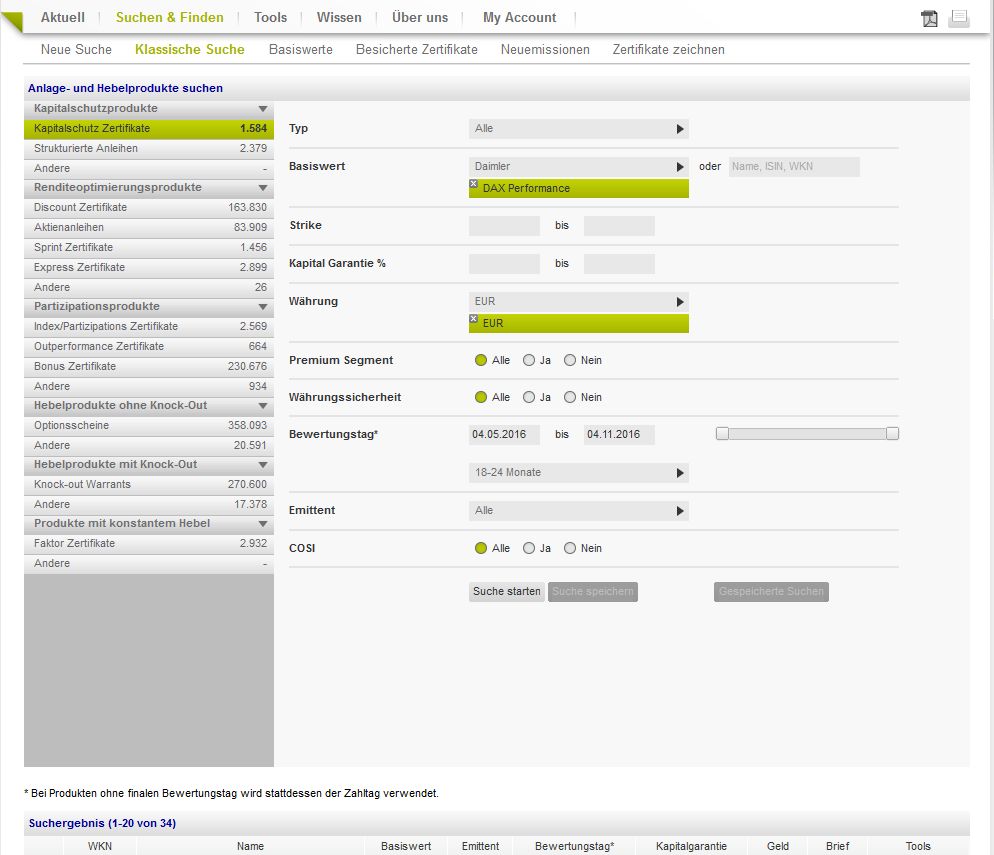

Ein Garantiezertifikat ist ein börsennotiertes Wertpapier und besitzt als solches eine WKN bzw. eine ISIN. Kaufen können Sie jedes Garantiezertifikat über die Börse oder direkt beim Emittenten (der Bank, die das Wertpapier herausgegeben hat). Das funktioniert wie der Kauf einer Aktie: Sie ordern das Produkt bei Ihrer Hausbank bzw. Ihrem Internet-Broker und anschließend wird es in Ihr Depot gebucht (siehe nachfolgende Grafik: Stuttgarter Börse www.boerse-stuttgart.de).

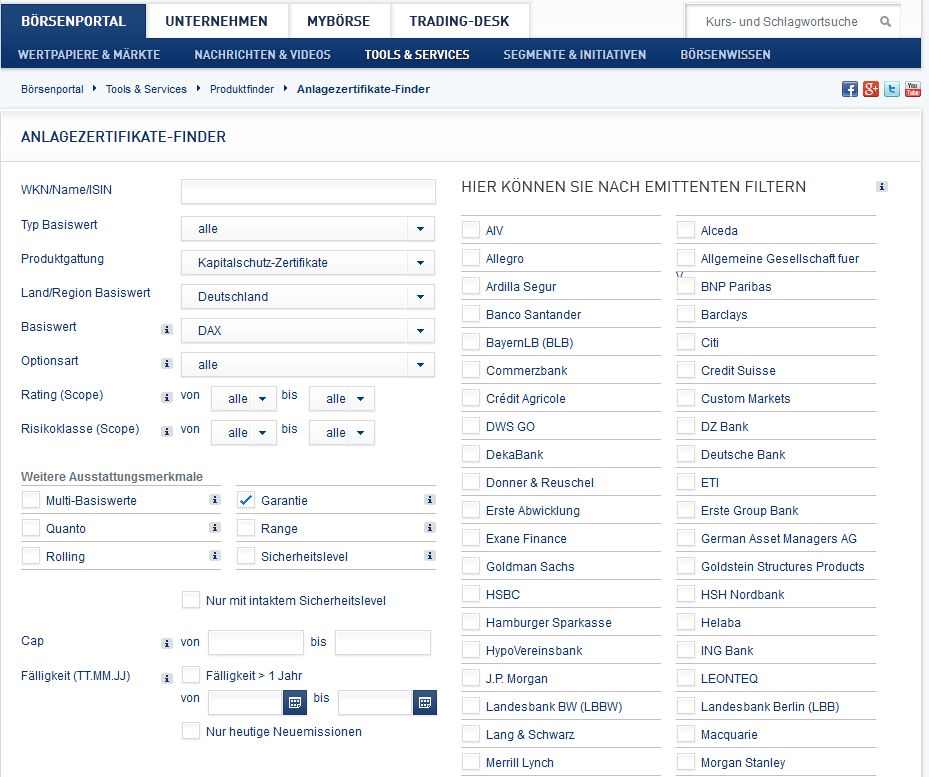

Ein weiteres gutes Tool zur Auswahl Ihres Garantiezertifikats und eine verlässliche Datenbank ist die Deutsche Börse (siehe nachfolgende Grafik: www.zertifikate.boerse-frankfurt.de).

Böhms Praxistipp

Böhms Praxistipp

Mit einem Garantiezertifikat kombinieren Sie Sicherheit für Ihren Kapitaleinsatz und die Chance auf eine überdurchschnittliche Rendite. Wenn Sie Ihr Geld für eine bestimmte Zeit anlegen wollen, die Risiken eines Aktieninvestments aber scheuen, dann ist ein Garantiezertifikat eine interessante Alternative. Im schlechtesten Fall wird nur der Garantiebetrag zurückgezahlt. Allerdings müssen Sie genau darauf achten, wie das Garantiezertifikat ausgestattet ist, um später keine böse Überraschung zu erleben.

Meine Tipps zum Garantiezertifikat:

- Ein Garantiezertifikat hat wegen des Kapitalschutzes seinen Reiz – besonders wenn Sie ruhig schlafen wollen.

- Überprüfen Sie genau die Konstruktion des von Ihnen ausgewählten Garantiezertifikats – setzen Sie z. B. besser auf mehrere Bewertungstage.

- Für aktive Anleger ist es besser, statt auf ein Garantiezertifikat auf ein Indexzertifikat zu setzen und in unsicheren Börsenphasen mögliche Verluste durch Stopp-Loss-Marken zu begrenzen.

Sie möchten mehr Tipps für Garantiezertifikate?

VTT Studio - Fotolia.com

Das könnte Sie auch interessieren:

Optionsscheine: Nicht so kompliziert wie es scheint!

Hebelzertifikate: Nicht nur etwas für Zocker!

Discountzertifikat - Aktien zum Schnäppchenpreis

Rendite-Spezialisten

Geld vermehren trotz Mini-Zinsen! Die Rendite-Spezialisten zeigen wie es geht...

...mehrWelche Vorteile bietet ein Capped Bonuszertifikat?

Ist ein Bonuszertifikat besser als eine Aktie?

Meine Aktien-Tipps

Lesen Sie jetzt:

- DAX – Was ist der Rekord wert?

- Sebastian Hell – Das ist der beste Gold-ETC!