Hebelzertifikate: Nicht nur etwas für Zocker!

Hebelzertifikate-Wissen kurz und kompakt!

Herzlich willkommen in der Welt der Hebelzertifikate:

Herzlich willkommen in der Welt der Hebelzertifikate:

Der nachfolgende Beitrag richtet sich an Anleger, die bereits über Grundwissen verfügen. Als Einsteiger finden Sie grundlegende Informationen zu Hebelzertifikaten in meinem Börsenschul-Beitrag "Knock-Out-Zertifikate und Hebelzertifikate einfach erklärt!" und in meinem Börsenlexikon-Artikel "Was ist ein Hebelzertifikat?".

Lesen Sie zum Einstieg auch diese grundlegend wichtigen Artikel:

Mit einem Hebelzertifikat lassen sich ebenso wie mit einem Optionsschein Kursveränderungen an den Börsen „hebeln“. Das macht den Reiz eines Hebelzertifikats aus: Mit geringem Kapitaleinsatz können Sie eine hohe Wirkung erzielen. Steigt z. B. der DAX um ein Prozent, dann steigt ein Long-Hebelzertifikat auf den DAX um ein Vielfaches stärker – doch dazu später mehr. Zuerst klären wir die zwei wichtigsten Vorteile eines Hebelzertifikats für Sie:

- Sie können mit relativ geringem Kapitaleinsatz überdurchschnittlich hohe Gewinne erzielen.

- Die Funktionsweise der Hebelzertifikate ist auch von Laien leicht zu verstehen.

Was sind Hebelzertifikate?

Hebelzertifikate begegnen Ihnen unter vielen Namen, es gibt keine einheitlichen Bezeichnungen. Das reicht von Turbozertifikat (kurz: Turbo) bis hin zu Knock-out-Optionsschein, Mini-Future und Bezeichnungen, die nur von einzelnen Emittenten verwendet werden, wie z. B. Wave-Call und -Put von der Deutschen Bank.

In den letzten Jahren hat das Hebelzertifikat dem Optionsschein den Rang abgelaufen, weil seine Funktionsweise einfacher zu verstehen ist als die der Optionsscheine. Bei beiden sorgt die Hebelwirkung für überdurchschnittliche Gewinnchancen, birgt aber natürlich auch das Risiko starker Verluste. Daher gelten Hebelzertifikate und Optionsscheine bei vielen als „Zockerpapier“.

Doch meiner Ansicht nach sind beide weit mehr als das: Durch ihre speziellen Eigenschaften erweitern sie Ihre Handlungsmöglichkeiten als Anleger. So bietet das Hebelzertifikat eine gute Möglichkeit, um ein Aktiendepot abzusichern, denn mit einem Short-Hebelzertifikat können Sie trotz fallender Kurse Gewinne erzielen. Dazu kommt als weiterer Pluspunkt die Vielfalt der Basiswerte (Underlyings), auf deren Kursentwicklung Sie mit einem Hebelzertifikat setzen können. Aktien sind da nur die eine Möglichkeit, auch Indizes wie z. B. DAX und Dow Jones, Baskets aus mehreren Aktien (z.B. einer bestimmten Branche), Devisen, Anleihen und Rohstoffe wie Gold und Silber dienen als Basiswerte.

Trotzdem gilt

Ein Hebelzertifikat ist wegen des hohen Risikos nur etwas für Sie, wenn Sie schon Börsenerfahrung besitzen.

Das Hebelzertifikat gibt es in zwei Varianten:

- Bei einem Long-Hebelzertifikat setzen Sie auf einen Anstieg des zugrundeliegenden Basiswerts.

- Kaufen Sie dagegen ein Short-Hebelzertifikat, dann erwarten Sie einen Kursrückgang des Basiswerts.

Hebelzertifikate: Meine Praxistipps!

- Wie handeln Sie Hebelzertifikate richtig?

- Wann sind Hebelzertifikate besser, wann Optionsscheine?

- Antworten auf wichtige Fragen aus der Praxis

- Alles wichtige in diesem E-Book - 100% gratis!

Beispiel: Wie funktionieren Hebelzertifikate?

Am besten kann ich Ihnen die Funktionsweise eines Hebelzertifikats an einem Beispiel, nämlich einem Long-Zertifikat auf die Muster AG, erläutern:

Beispiel

Wichtige Daten zum Beispiel „Hebelzertifikat auf die Muster AG“:

- Emittent: Bank XY

- Basiswert: Muster AG

- Typ: Long-Hebelzertifikat

- Bezugsverhältnis: 1,0 (1:1)

- Basispreis: 8,00 EUR

- Knock-out-Level: 8,00 EUR

- Aktueller Kurs Basiswert: 10,00 EUR

- Aktueller Kurs Hebelzertifikat: 2,00 EUR

- Hebel: 5,0 (akt. Kurs Basiswert / akt. Kurs Hebelzertifikat)

Die Aktie der Muster AG ist dabei der Basiswert, auf den sich das Long-Zertifikat bezieht. Das Bezugsverhältnis von 1,0 sagt aus, dass Sie mit dem Hebelzertifikat 1 Aktie der Muster AG beziehen können. Meistens jedoch liegt das Bezugsverhältnis nicht bei 1,0, bei Hebelzertifikaten auf den DAX z.B. beträgt das Bezugsverhältnis oftmals 1 zu 100. Das bedeutet, dass sich das Hebelzertifikat nur auf ein Hundertstel des DAX bezieht. Doch weiter im Beispiel: Der Basispreis (in unserem Beispiel 8,00 Euro) ist entscheidend für den Wert des Hebelzertifikats und bestimmt z.B. auch die Höhe des Hebels. Der Knock-out-Level (KO-Level) entspricht im Beispiel dem Basispreis, er kann in der Praxis aber auch von diesem abweichen. Fällt der Kurs der Aktie unter den Basispreis (der im Beispiel dem Knock-out-Level entspricht), dann wird das Hebelzertifikat wertlos, Sie erleiden also einen Totalverlust!

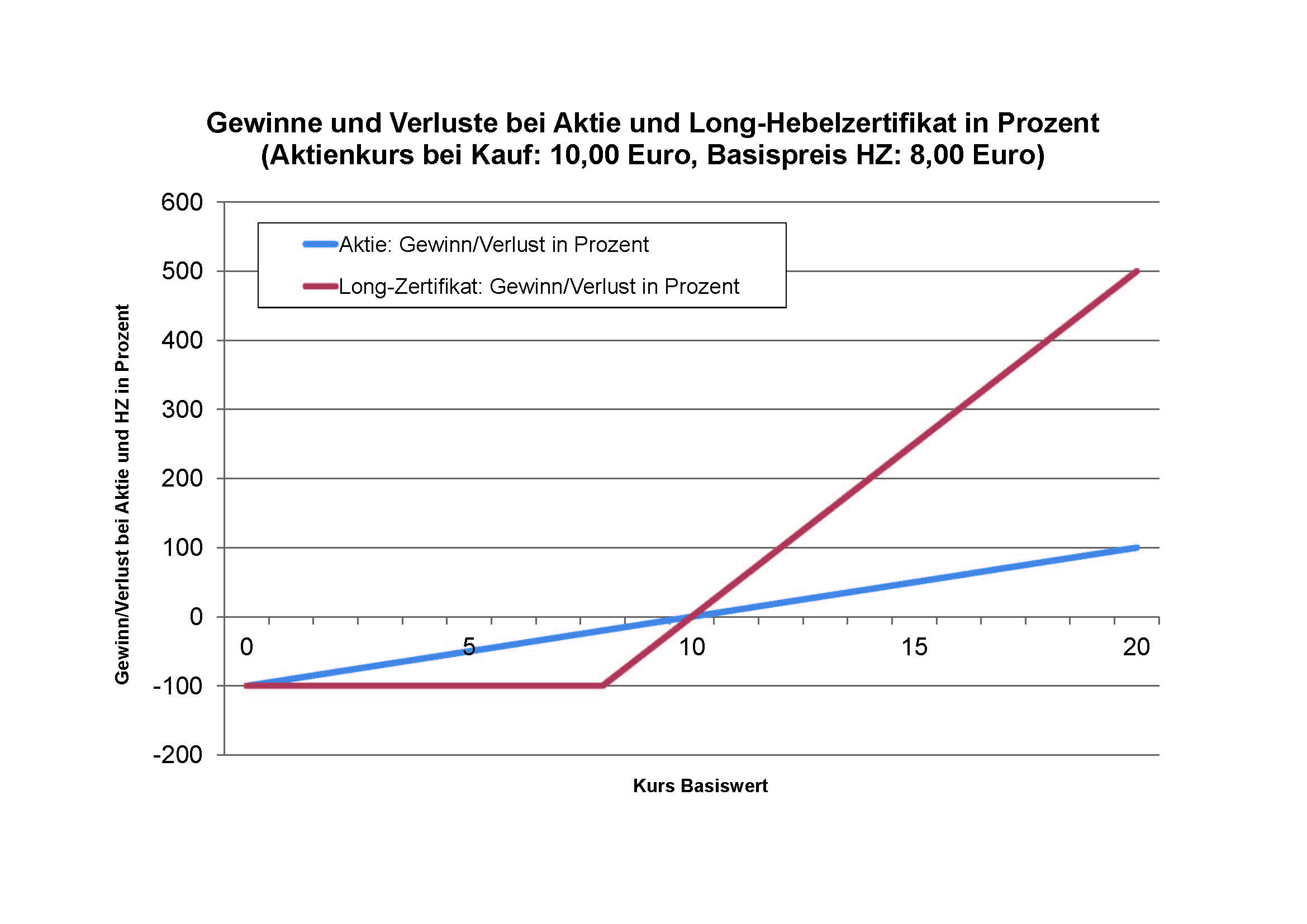

Notiert die Aktie der Muster AG z.B. bei 10,00 Euro, während das Long-Zertifikat einen Basispreis von 8,00 Euro hat, so beträgt der Wert des Long-Hebelzertifikats auf die Aktie der Muster AG bei einem Bezugsverhältnis von 1 zu 1 2,00 Euro. Das entspricht der Differenz zwischen dem Kurs des Basiswerts und dem Basispreis. Einfach ausgedrückt: Der Käufer des Long-Zertifikats hat sich in unserem Beispiel das Recht erworben, vom Emittenten eine Aktie der Muster AG zu einem Preis von 8,00 Euro kaufen zu dürfen. Dieses Recht hat bei einem Aktienkurs von 10,00 Euro einen Wert von 2,00 Euro und das ist auch der aktuelle Preis des Long-Zertifikats.

Weiter im Beispiel: Steigt die Aktie der Muster AG um einen Euro auf 11,00 Euro, dann bedeutet dies einen Wertzuwachs um 10 Prozent. Das Hebelzertifikat würde in diesem Fall auch um einen Euro an Wert gewinnen und würde bei 3,00 Euro notieren, was allerdings einem Wertzuwachs von satten 50 Prozent entspräche. Sie hätten also Ihr Investment in die Aktie der Muster AG um den Faktor 5,0 gehebelt. So weit, so einfach. Diese Einfachheit ist auch der Grund, warum das Hebelzertifikat in den letzten Jahren dem Optionsschein den Rang abgelaufen hat. Die Grafik verdeutlicht am Beispiel des Long-Hebelzertifikats auf die Muster AG die Unterschiede in der Performance von Aktie und Hebelzertifikat.

Was sind die Gefahren des Hebels bei Hebelzertifikaten?

Die Grafik zeigt auch, dass die Kursverluste mit dem Long-Hebelzertifikat überproportional ausfallen, wenn die Aktie sinken sollte. Fällt die Aktie in unserem Beispiel unter 8,00 Euro, dann wird das Long-Zertifikat wertlos. Die rechtzeitige Begrenzung von Verlusten ist daher sehr wichtig beim Handeln mit Hebelzertifikaten. Knock-Out-Produkte sollten Sie nur kaufen, wenn Sie den Stress des Auf und Abs an der Börse und das damit verbundene Verlustrisiko verkraften können.

Nicht nur für Anleger, die die Börsenentwicklung nicht den ganzen Tag fortlaufend verfolgen können, gilt: Setzen Sie bei einem Investment in Hebelzertifikate Stop-Loss-Marken (Marken zur Verlustbegrenzung). Dadurch vermeiden Sie, dass Sie mit Ihrem Hebelzertifikat einen Totalverlust erleiden.

Hebelzertifikate: Meine Praxistipps!

- Wie handeln Sie Hebelzertifikate richtig?

- Wann sind Hebelzertifikate besser, wann Optionsscheine?

- Antworten auf wichtige Fragen aus der Praxis

- Alles wichtige in diesem E-Book - 100% gratis!

Wie wählen Sie die richtigen Hebelzertifikate aus?

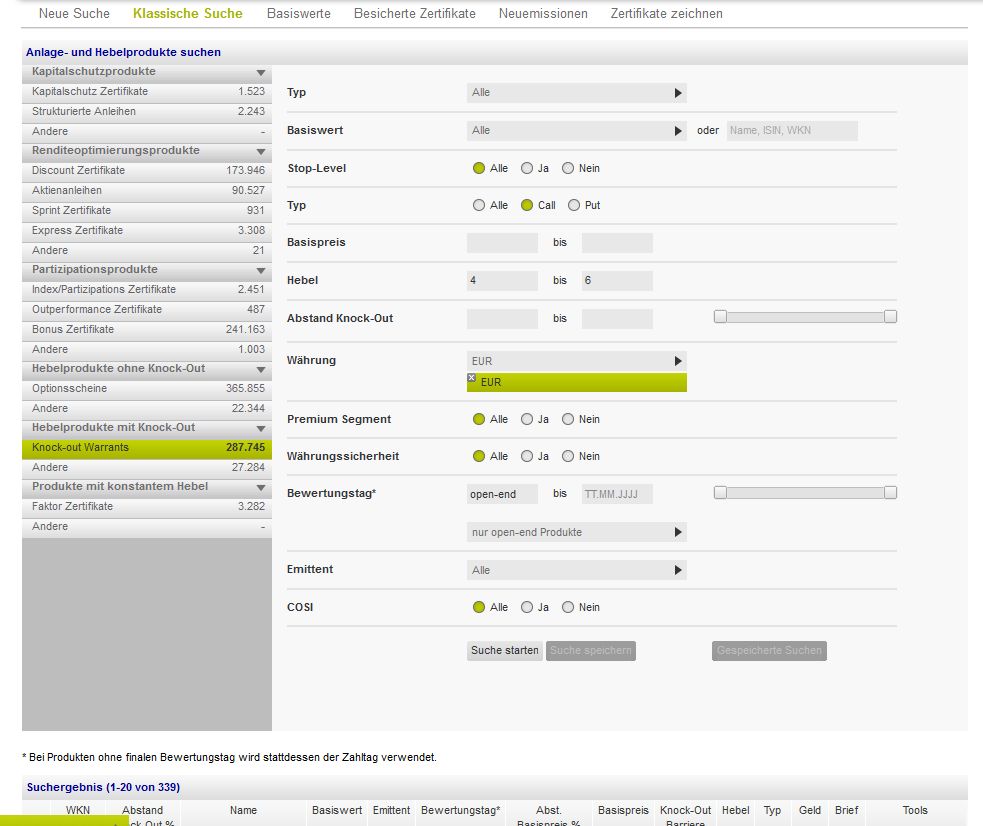

Ein Hebelzertifikat besitzt als börsennotiertes Wertpapier eine WKN bzw. eine ISIN. Hebelzertifikate können Sie über die Börse oder direkt beim Emittenten, sprich der Bank, die das Hebelzertifikat herausgegeben hat, kaufen. Technisch funktioniert das genauso wie der Kauf einer Aktie: Sie ordern das Produkt bei Ihrer Hausbank oder Ihrem Internet-Broker und es wird anschließend in Ihr Depot gebucht (siehe nachfolgende Grafik: Stuttgarter Börse www.boerse-stuttgart.de).

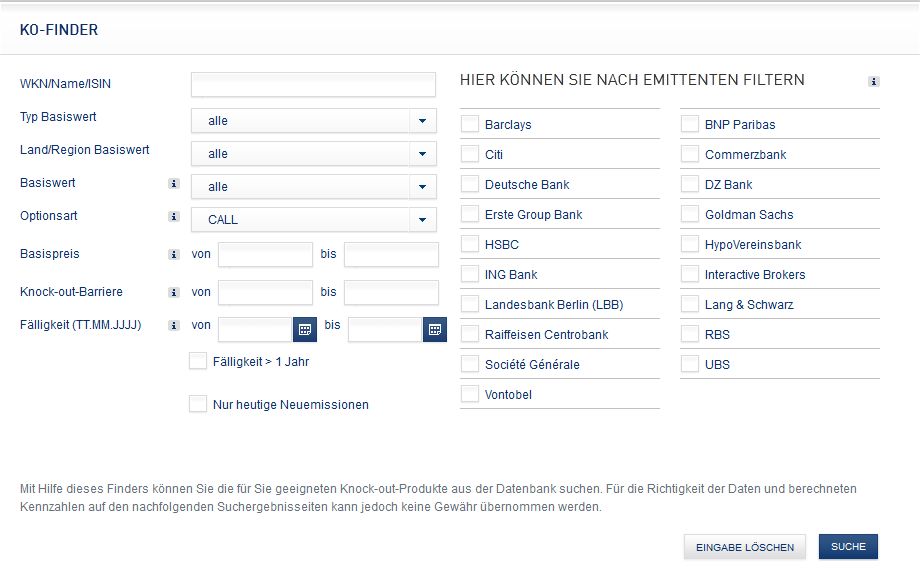

Ein weiteres gutes Tool zur Auswahl Ihrer Hebelzertifikate ist die Deutsche Börse (siehe nachfolgende Grafik: www.zertifikate.boerse-frankfurt.de).

So können Sie bei der Auswahl eines Long-Zertifikats vorgehen: Erst einmal sollten Sie eine Aktie kennen, von der Sie in nächster Zeit einen starken Kursanstieg erwarten. Wenn Sie sich nicht sicher sind, sollten Sie von einem Long-Hebelzertifikat die Finger lassen, das Verlustrisiko ist einfach zu groß. Dann müssen Sie sich entscheiden, welchen Hebel Sie für Ihr Investment haben wollen.

Mein Tipp: Wählen Sie keinen zu hohen Hebel! Sehr hohe Hebel sind nur etwas für erfahrene Trader, die kurzfristig spekulieren wollen. Wählen Sie lieber einen geringeren Hebel. Nehmen wir an, Sie erwarten, dass die von Ihnen ausgewählte Aktie in nächster Zeit um 10 Prozent steigt, dann könnten Sie ein Long-Zertifikat mit einem Hebel von 5 wählen, das würde Ihnen 50 Prozent Gewinn bringen. Seien Sie bei der Wahl des Hebels nicht zu „gierig“, denn auch das Risiko Ihres Investments steigt mit dem Hebel. Wenn Sie einen zu hohen Hebel auswählen, dann laufen Sie auch Gefahr, dass die Aktie bei überraschenden starken Kursbewegungen unter den Knock-out-Level fällt und Ihr Hebelzertifikat wertlos wird.

Es gibt Hebelzertifikate mit unbegrenzter Laufzeit (Open-End-Zertifikate) und mit begrenzter Laufzeit. Die Unterschiede zwischen beiden Produkten sind nicht sehr groß, Sie können zu Open-End-Zertifikaten greifen.

Zusammenfassung: Kauf eines Hebelzertifikats

- Wählen Sie den Produkttyp „Hebelzertifikate mit Knock-out“ aus.

- Wählen Sie den Basiswert, also z.B. die Aktie, aus. Nun erscheinen alle in Deutschland handelbaren Hebelzertifikate zu dieser Aktie.

- Wählen Sie „Call“ aus. Nun erscheinen nur die Long-Zertifikate auf die Aktie.

- Sortieren Sie nun die Liste der Hebelzertifikate nach dem Hebel.

- Wenn die Zahl der Hebelzertifikate sehr groß ist: Legen Sie genauere Kriterien fest (z.B. Hebel von 4 bis 6 Prozent) und schränken Sie dadurch die Auswahl ein.

- Bei viel gehandelten Aktien wie z.B. DAX-Werten wird die Auswahl an Hebelzertifikaten immer noch groß sein. Sie können ein Hebelzertifikat des von Ihnen bevorzugten Emittenten wählen.

Warum müssen Sie bei Hebelzertifikaten Stop-Loss-Marken setzen?

Ganz wichtig: Keinesfalls sollten Sie bei einem Hebelzertifikat, das ins Minus gerutscht ist, irgendwann zu der fatalistischen Einschätzung übergehen: „Das lass ich jetzt im Depot liegen.“ Das ist bei Aktien schon falsch, kann sich aber bei einem Hebelzertifikat als absolut tödlich erweisen, denn ein Hebelzertifikat kann unter den K.O.-Level fallen und wird dann wertlos.

Noch wichtiger als bei Aktienkäufen ist daher die Fähigkeit, dass Sie von einer einmal gefassten Meinung abrücken können, wenn sie sich als unzutreffend erwiesen hat. Das entsprechende Hebelzertifikat müssen Sie dann notfalls auch mit Verlust verkaufen. Denn merke: Nur wenn Sie Ihre Verluste begrenzen und die Gewinne laufen lassen, werden Sie auf Dauer an der Börse Erfolg haben. Am besten können Sie dies durch das Setzen von automatischen Stopp-Loss-Marken zur Verlustbegrenzung erreichen.

Böhms Praxistipp

Böhms Praxistipp

Ein Hebelzertifikat ist etwas für risikobewusste Anleger. „Kaufen und liegen lassen“ ist bei Aktien schon die falsche Strategie, bei einem Hebelzertifikat kann das zum Totalverlust führen. Sie sollten daher beim Kauf überlegt und mit klarem Plan handeln und Sie sollten unbedingt eine Stop-Loss-Marke zur Verlustbegrenzung setzen – am besten gleich beim Kauf. Wenn Sie diese Regeln beachten, dann hat ein Hebelzertifikat durchaus das Potenzial in Ihrem Depot den Turbo zu zünden.

Meine Tipps zum Hebelzertifikat:

- Wenn Sie noch wenig Erfahrung haben, wählen Sie „zum Üben“ lieber ein Hebelzertifikat mit niedrigem Hebel.

- Setzen Sie die Stop-Loss-Marke so, dass Sie bei ungünstigem Verlauf den Verlust verkraften können.

- Kaufen Sie kein Hebelzertifikat, weil Sie wenig Geld haben und das Hebelzertifikat billiger ist als die Aktie.

eyetronic - Fotolia.com

Das könnte Sie auch interessieren:

Rendite-Spezialisten

Geld vermehren trotz Mini-Zinsen! Die Rendite-Spezialisten zeigen wie es geht...

...mehrOptionsscheine: Nicht so kompliziert wie es scheint!

Garantiezertifikat - 100 Prozent Kapitalschutz

Discountzertifikat - Aktien zum Schnäppchenpreis

Welche Vorteile bietet ein Capped Bonuszertifikat?

Ist ein Bonuszertifikat besser als eine Aktie?

Meine Aktien-Tipps

Lesen Sie jetzt:

- DAX – Können die Unternehmen liefern?

- Sebastian Hell – Die besten Aktien der letzten 100 Jahre!