Inflation: Explodieren bald die Preise?

Warum Dein Vermögen täglich schrumpft und wie Du Dich schützen kannst

Explodieren bald die Preise? Ein zugegeben provokanter Einstieg in diesen Artikel. Tatsächlich rechne ich nicht damit, dass in nächster Zeit die Inflation nach oben schießt. Das ist die gute Nachricht. Die schlechte Nachricht ist: Auch ein geringes Anziehen der Inflationsrate reicht schon aus, um Dein Geldvermögen über die Jahre real deutlich an Wert verlieren zu lassen. Das kann sogar Deine Altersvorsorge in Gefahr bringen, wenn Du nichts dagegen unternimmst.

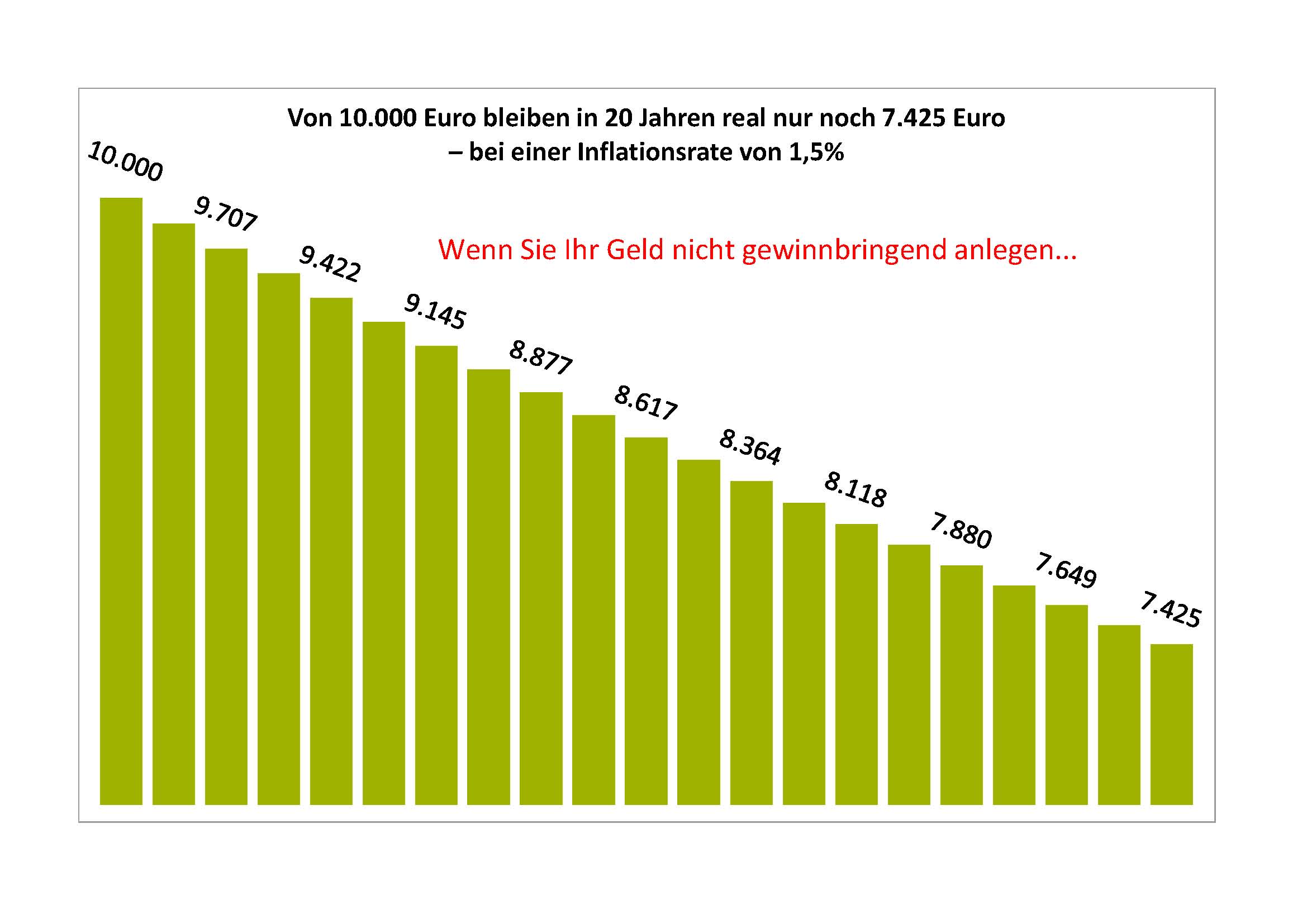

Die Grafik zeigt, wie schon bei einer Inflation von 1,5 Prozent in nur 20 Jahren Dein Geldvermögen ein Viertel seiner Kaufkraft einbüßt, sprich real an Wert verliert:

Nominal hast Du auch in 20 Jahren noch 10.000 Euro auf dem Konto, aber Du kannst damit weniger kaufen. Denn Lebensmittel, Strom und alle anderen Güter sind teurer geworden. Allerdings in unterschiedlichem Maße. Daher sagt diese Modellrechnung wenig darüber aus, wie Dich persönlich die Geldentwertung genau trifft. Wenn Du z.B. in Miete wohnst, dann wird es Dich vermutlich besonders hart treffen. Denn die Mieten werden voraussichtlich auch in Zukunft überdurchschnittlich stark steigen.

Die Inflation steigt schon jetzt

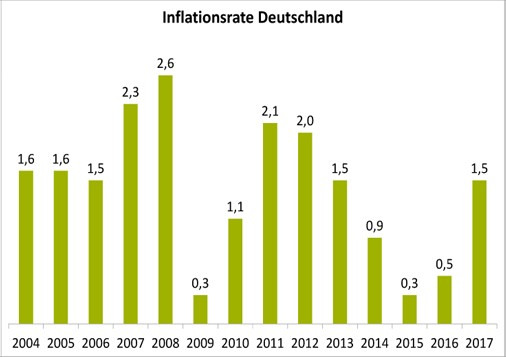

Ein Anziehen der Inflationsrate war schon in den letzten Monaten zu beobachten. 2016 ist die Inflationsrate in Deutschland zeitweise noch in den negativen Bereich gefallen, 2017 belief sie sich aber wieder auf +1,5 Prozent, wie die Grafik zeigt:

Und der Anstieg ist kein Zufall, im Gegenteil: Ein Anstieg der Inflationsrate auf mindestens 2,0 Prozent ist das erklärte Ziel der Europäischen Zentralbank. Und auch ein Überschießen über diese "Zielgröße" würde die Notenbank tolerieren, das hat zumindest EZB-Chef Mario Draghi betont. Mit anderen Worten: Auch bei einer Inflationsrate von 2,5 oder 3,0 Prozent würde die Notenbank nicht eingreifen. Das ist keine Utopie, auch in den Jahren 2007 und 2008 lag die Inflation in Deutschland über 2,0 Prozent.

Gerade für Deutschland ist ein solches "Überschießen" der Inflation nicht nur möglich, sondern sogar wahrscheinlich. Schließlich muss die EZB die ganze Eurozone im Blick haben, auch die Regionen, die wirtschaftlich hinterherhinken. In Deutschland als prosperierendem Land werden die Preise aber stärker steigen als z.B. in Italien oder Spanien.

Die Zinsen bleiben noch lange bei null Prozent

Für Sparer ist ein Anstieg der Inflation kein großes Problem, falls auch die Zinsen auf Dein Sparguthaben im gleichen Maße steigen. Man spricht hier von der Nominalverzinsung. Die viel wichtigere Realverzinsung ergibt sich dann aus der Nominalverzinsung unter Abzug der Inflationsrate. Bei Deinem Gehalt interessiert Dich schließlich auch nicht die Höhe an sich, sondern was Du damit real an Güter kaufen kannst. Auch als Sparer solltest Du die reale Verzinsung Deines Vermögens im Blick haben.

Das Problem ist nun: Die Notenbanken haben zwar ein Interesse an einer höheren Inflation, nicht aber an höheren Zinsen. Der Leitzins der Europäischen Zentralbank EZB liegt seit einiger Zeit bei 0,0 Prozent – und das wird auch noch lange so bleiben. Wenn aber die EZB den Leitzins nicht oder nur wenig anhebt, werden auch die Zinsen für Tagesgeld oder andere sichere Sparguthaben nicht im gleichen Maße wie die Inflation steigen. Bei einer aktuellen Inflationsrate von 1,5 Prozent verliert Dein Geldvermögen damit Monat für Monat an Wert. Was das über die Jahre bedeutet, hat die Grafik zu Beginn verdeutlicht.

Wann ist eine Aktie kaufenswert?

- Wo liegt der wahre Wert einer Aktie?

- Warum liegen Aktienanalysten so häufig falsch?

- Alles über: Inneren Wert, Enterprise Value, Kurs-Buchwert-Verhältnis und Goodwill

- Alle Infos in diesem E-Book - 100% gratis!

Die Alternative wäre der große Crash – schon jetzt

Aber warum hebt die EZB den Leitzins nicht an, wenn doch die Wirtschaft stabiler ist und die Konjunktur in Europa sich erholt? Sie kann es nicht, ohne einen Crash von Finanzsystem und Wirtschaft zu riskieren. Viele Staaten benötigen ein inflationäres Umfeld UND niedrige Zinsen, um sich zu entschulden.

Die nach der Finanzkrise von 2008 nochmals deutlich gestiegene Verschuldung der Staaten in der Eurozone und überall auf der Welt lässt sich nur abbauen, wenn die Zinszahlungen niedrig bleiben und wenn Inflation einen Teil dieser Schulden auffrisst. Dazu kommt, dass durch Inflation automatisch auch die Steuereinnahmen steigen, was ebenfalls zur Sanierung der Staatshaushalte beiträgt.

Viele malen ja das Bild von Regierungen und Notenbanken an die Wand, die an das Geld der Bürger wollen. Da kursieren auch so manche Verschwörungstheorien. Ich will das gar nicht kommentieren. Meiner Ansicht nach handeln die Notenbanken aus ihrer Sicht rational und nicht böswillig: Der beschriebene Mechanismus aus steigender Inflation und dauerhaft niedrigen Zinsen ist aus deren Sicht nötig, um einen Crash von Finanzsystem und Wirtschaft zu verhindern. Welche Folgen die dafür notwendigen Maßnahmen der Notenbanken langfristig haben, weiß allerdings niemand genau.

Sachwerte sind der einzige wirksame Schutz gegen Inflation

Meine Schlussfolgerung daraus wird Dich vermutlich nicht überraschen: Wenn die realen Zinsen auf Tagesgeld und andere sichere Sparguthaben noch auf Jahre hinaus negativ bleiben, werden Sachwerte wie z.B. Aktien und Immobilien hoch im Kurs bleiben. Deren Preise steigen mit der Inflation oder sogar stärker, weil immer mehr Geld in diese Anlageklassen strömt.

Sicherlich sind z.B. Immobilien in Deutschland teils hoch bewertet, besonders in bestimmten Lagen. Aber es gibt derzeit keine Anzeichen und auch keine Gründe dafür, dass sich das ändert. Mit deutlichen Zinserhöhungen ist jedenfalls nicht zu rechnen. Selbst wenn die EZB allmählich ihren geldpolitischen Kurs ändert – darüber wird derzeit spekuliert – wird die erste Zinserhöhung aller Voraussicht nach frühestens in der zweiten Jahreshälfte 2018 stattfinden. Und auch dann wird der Nominalzins deutlich unter der Inflationsrate bleiben.

Auch Aktien sind zum größten Teil nicht mehr niedrig bewertet. Aber sie sind auch nicht überbewertet. Solange die Unternehmensgewinne steigen – und die niedrigen Zinsen tragen dazu bei, dass dies so ist – bleiben auch Aktien gefragt. Das spricht nicht gegen deutliche Korrekturen an den Börsen um 10 bis 15 oder sogar 20 Prozent. Doch das wären Gelegenheiten zum Einstieg.

Kurz und kompakt

Kurz und kompakt

Das alles nochmals in Stichpunkten:

1. Inflation verringert den Wert Deines Geldvermögens, und zwar über die Jahre gesehen drastisch.

2. Die Inflationsrate steigt, das ist politisch gewünscht.

3. Die Zinsen steigen nicht im gleichen Maße, denn höhere Zinszahlungen könnten viele Staaten nicht verkraften.

4. Schlussfolgerung: Die Realzinsen bleiben noch für lange Zeit negativ.

5. An Sachwerten führt meiner Ansicht nach kein Weg vorbei, wenn man der Entwertung seines Vermögens entgehen will.

© Thomas Reimer - Fotolia.com

Meine Aktien-Tipps

Lesen Sie jetzt:

- DAX – Können die Unternehmen liefern?

- Sebastian Hell – Die besten Aktien der letzten 100 Jahre!