Formen der Altersvorsorge - Teil 3

Altersvorsorge leicht gemacht!

In Teil 1 und in Teil 2 habe ich Ihnen bereits Formen der Altersvorsorge vorgestellt - z.B.: die gesetzliche Rentenversicherung, Privat-Rente, Riester-Rente, Lebensversicherung, Rürup-Rente, betriebliche Altersvorsorge, Sofortrente und selbst genutzte Immobilien. In der nachfolgenden Infografik - und somit dem letzten Teil der Serie "Formen der Altersvorsorge - erläutere ich Ihnen abschließend fondsgebundene Rentenversicherungen und Fonds-Sparpläne bzw. ETF-Sparpläne.

www.boehms-dax-strategie.de

Sie möchten mehr Tipps für Ihre Altersvorsorge?

Sie möchten mehr Tipps für Ihre Altersvorsorge?

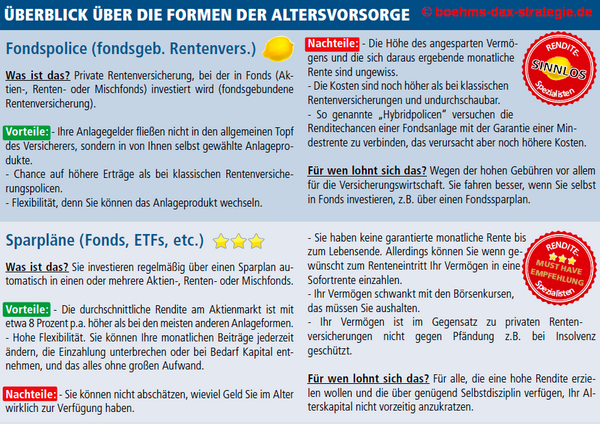

Fondspolice (fondsgebundene Rentenversicherungen)

Private Rentenversicherung, bei der in Fonds (Aktienfonds, Rentenfonds oder Mischfonds) investiert wird (fondsgebundene Rentenversicherung).

Vorteile:

- Ihre Anlagegelder fließen nicht in den allgemeinen Topf des Versicherers, sondern in von Ihnen selbst gewählte Anlageprodukte.

- Chance auf höhere Erträge als bei klassischen Rentenversicherungspolicen.

- Flexibilität, denn Sie können das Anlageprodukt wechseln.

Nachteile:

- Die Höhe des angesparten Vermögens und die sich daraus ergebende monatliche Rente sind ungewiss.

- Die Kosten sind noch höher als bei klassischen Rentenversicherungen und undurchschaubar.

- So genannte „Hybridpolicen“ versuchen die Renditechancen einer Fondsanlage mit der Garantie einer Mindestrente zu verbinden, das verursacht aber noch höhere Kosten.

Für wen lohnen sich fondsgebundene Rentenversicherungen?

Wegen der hohen Gebühren vor allem für die Versicherungswirtschaft. Sie fahren besser, wenn Sie selbst in Fonds investieren, z.B. über einen Fondssparplan.

Sparpläne (Fonds, ETFs, etc.)

Sie investieren regelmäßig über einen Sparplan automatisch in einen oder mehrere Aktien-, Renten- oder Mischfonds. Wegen der geringeren Kosten und der Transparenz empfehle ich Ihnen bei Sparplänen vor allem das Investment in ETFs (Indexfonds).

Mehr Informationen zu den Vorteilen von ETFs gegenüber klassischen Aktienfonds finden Sie in meiner Infografik "ETFs oder Fonds. Was ist besser?"

Worauf Sie bei ETF-Sparplänen achten sollten und wie Sie praktisch vorgehen, können Sie hier nachlesen: "ETF-Sparplan. Mit kleinen Schritten zum großen Erfolg."

Vorteile:

- Die durchschnittliche Rendite am Aktienmarkt ist mit etwa 8 Prozent p.a. höher als bei den meisten anderen Anlageformen.

- Hohe Flexibilität. Sie können Ihre monatlichen Beiträge jederzeit ändern, die Einzahlung unterbrechen oder bei Bedarf Kapital entnehmen, und das alles ohne großen Aufwand.

Nachteile:

- Sie können nicht abschätzen, wie viel Geld Sie im Alter wirklich zur Verfügung haben.

- Sie haben keine garantierte monatliche Rente bis zum Lebensende. Allerdings können Sie wenn gewünscht zum Renteneintritt Ihr Vermögen in eine Sofortrente einzahlen.

- Ihr Vermögen schwankt mit den Börsenkursen, das müssen Sie aushalten.

- Ihr Vermögen ist im Gegensatz zu privaten Rentenversicherungen nicht gegen Pfändung z.B. bei Insolvenz geschützt.

Für wen lohnen sich Sparpläne?

Für alle, die eine hohe Rendite erzielen wollen und die über genügend Selbstdisziplin verfügen, Ihr Alterskapital nicht vorzeitig anzukratzen.

Wenn Sie Fragen auf dem Herzen haben, kontaktieren Sie mich. Ich helfe Ihnen selbstverständlich gerne, so schnell es mir möglich ist.

Ich wünsche Ihnen viel Erfolg bei Ihrer Altersvorsorge,

Ihr Stefan Böhm