Ray Dalio warnt -

(04.08.)

und setzt jetzt auf diese Aktien!

A-ZBöhms Börsenlexikon

Lars Erichsen

Team Böhms-DAX-Strategie

Börsen-Lexikon Videos

powered by Lars Erichsen

powered by Lars Erichsen

Was ist ein Optionsschein?

Ein Optionsschein besitzt viele Gemeinsamkeiten mit einem Hebelzertifikat: Mit beiden Produkten können Sie Kurs-Veränderungen an den Börsen „hebeln“. Steigt z. B. die Aktie der Daimler AG um ein Prozent, dann steigt ein Call-Optionsschein auf die Aktie in der Regel um ein Vielfaches stärker. Bei beiden Produkten sorgt die Hebelwirkung für überdurchschnittliche Gewinnchancen, birgt aber natürlich auch das Risiko starker Verluste. Daher gilt der Optionsschein wie das Hebelzertifikat bei vielen als „Zockerpapier“(Lesen Sie hierzu meinen Beitrag in der Börsenschule).

Doch meiner Ansicht nach sind beide weit mehr als das: Durch ihre speziellen Eigenschaften erweitern sie Ihre Handlungsmöglichkeiten als Anleger. So bietet der Optionsschein eine gute Möglichkeit, um ein Aktien-Depot abzusichern (mit Put-Optionsscheinen). Dazu kommt als weiterer Pluspunkt die Vielfalt der Basiswerte (Underlyings), auf deren Kursentwicklung Sie mit Optionsscheinen setzen können. Aktien sind da nur die eine Möglichkeit, auch Aktienindizes, Wechselkurse und Rohstoffe dienen als Basiswerte.

Info

Trotzdem gilt

Trotzdem gilt

Ein Optionsschein ist wegen des hohen Risikos nur etwas für Sie, wenn Sie schon Börsenerfahrung besitzen.

Wie funktioniert ein Optionsschein?

Doch um erfolgreich mit Optionsscheinen zu sein, müssen Sie sich etwas Zeit nehmen und sich mit diesem Produkt beschäftigen. Daran führt meiner Ansicht nach kein Weg vorbei. Besonders wichtig ist mir hier der Praxisbezug, auf eine ausführliche Darstellung z. B. der Optionspreistheorie verzichte ich daher. Als interessierter Leser finden Sie tiefer gehende Erläuterungen im E-Book „Optionsscheine“ meines Premium Börsenmagazins DaxVestor.

Der wichtigste Unterschied zu Hebelzertifikaten ist, dass nicht nur die Kursentwicklung des Basiswerts den Wert der Optionsscheine bestimmt, sondern noch andere Größen, vor allem die Volatilität (übliche Schwankungsbreite). Das macht den Optionsschein komplizierter als das Hebelzertifikat, aber in seinen Einsatzmöglichkeiten für Sie als Anleger auch vielseitiger.

Und: Ein Optionsschein hat anders als ein Hebelzertifikat keine Knock-out-Schwelle, kann also während seiner begrenzten Laufzeit nicht wertlos verfallen – am Ende der Laufzeit ist dies aber schon möglich. Keine Angst: So kompliziert, wie es auf den ersten Blick scheint, sind Optionsscheine nicht.

Im Grunde ist ein Optionsschein (engl.: Warrants) nichts anderes als eine einseitige Wette: Sie setzen darauf, dass eine Aktie, ein Aktienindex, ein Wechselkurs, ein Rohstoff oder ein anderer Basiswert steigt (Kaufoptionsschein, Call) oder fällt (Verkaufsoptionsschein, Put). Liegen Sie mit Ihrer Wette richtig, dann erzielen Sie einen hohen Gewinn, liegen Sie falsch, dann drohen hohe Verluste.

Info

Definition

Mit dem Kauf von Optionsscheinen erwerben Sie das Recht, einen bestimmten Basiswert (auch: Underlying) zu einem bestimmten Preis (dem Basispreis des Optionsscheins) in einem festgelegtem Verhältnis (Bezugsverhältnis, Ratio) innerhalb oder am Ende einer festgelegten Frist (Laufzeit) kaufen (Call-Optionsschein) oder verkaufen (Put-Optionsschein) zu können.

Basiswert, Basispreis, Bezugsverhältnis und Laufzeit sind die Basisdaten eines Optionsscheins und werden bei dessen Emission festgelegt und in der Regel nicht mehr verändert. Ein Optionsschein wird von einer Bank (Emittent) begeben, mit dieser können Sie den Optionsschein entweder direkt oder über die Börse handeln.

Info

Basisdaten und wichtige Kennzahlen

Zu Beginn der Emission festgelegte Basisdaten:

- Basiswert

- Basispreis

- Laufzeit

- Bezugsverhältnis

Wichtige Kennzahlen:

- Einfacher Hebel (akt. Kurs Basiswert / akt. Kurs Optionsschein)

- Theoretischer Hebel (Delta)

- Parität (innerer Wert)

- Aufgeld

- Break-even-Kurs

- Gamma

- Omega

- Rho

- Theta

- Totalverlustwahrscheinlichkeit

- Spead-Move

Info

Beispiel

Ein Call-Optionsschein auf die Muster AG besitzt z. B. einen Basispreis von 8,00 EUR und das Bezugsverhältnis lautet 1,0. Die Laufzeit endet am 01.12.2017. Wir nehmen einen aktuellen Kurs des Basiswerts von 10,00 Euro und einen Optionsscheinpreis von 3,00 Euro an.

Als Käufer des Optionsscheins haben Sie damit das Recht, am Ende der Laufzeit am 01.12.2017 1,0 Aktien der Muster AG zu einem Preis von 8,00 Euro zu kaufen. Je höher der Kurs der Muster AG während der Laufzeit steigt, um so mehr ist Ihr aus dem Call-Optionsschein resultierendes Recht zum Kauf der Aktie zu einem Preis von 8,00 Euro wert. Der Emittent hat kein Wahlrecht, er ist verpflichtet, Ihnen am Ende der Laufzeit für Ihren Optionsschein 1,0 Aktien der Muster AG oder den entsprechenden Gegenwert in Euro auszuhändigen – wie gesagt, aber erst am Laufzeitende. Dieses Recht besitzt im Beispiel aktuell einen Wert von 3,00 Euro, daher wird der Call-Optionsschein zu diesem Preis am Markt gehandelt.

Info

Beachten Sie

Wichtig: Der am Markt gehandelte Preis eines Optionsscheins richtet sich nicht bei Aktien nach Angebot und Nachfrage, sondern wird vom Emittenten des Optionsscheins auf der Basis von Optionspreismodellen berechnet. In diese Berechnung fließen der Kurs des Basiswerts, die Restlaufzeit und die Volatilität ein.

Was bedeuten innerer Wert und Zeitwert bei einem Optionsschein?

Es macht die Preisentwicklung bei Optionsscheinen etwas kompliziert, aber eben auch interessant, dass Sie als Käufer Ihr Optionsrecht erst am Ende der Laufzeit ausüben können. Könnten Sie Ihr Optionsrecht gleich ausüben, dann hätte dies im Beispiel einen Wert von 2,00 Euro, denn der Emittent müsste Ihnen eine Aktie, die aktuell 10,00 Euro wert ist, für 8,00 Euro liefern. Diese Differenz wird als innerer Wert des Optionsscheins bezeichnet.

Info

Berechnung des Inneren Werts

Innerer Wert = Aktueller Kurs Basiswert – Basispreis (Call-Optionsschein)

In den Preis des Optionsscheins fließt allerdings auch ein, was bis zum Ende der Laufzeit alles geschehen kann. Sollte die Aktie weiter steigen, dann würde Ihr Optionsrecht an Wert noch zulegen. Sollte die Aktie aber fallen, womöglich sogar auch unter den Basispreis Ihres Optionsscheins (im Beispiel: 8,00 Euro), dann wäre Ihr Optionsrecht nichts mehr wert. Der Optionsschein würde am Ende der Laufzeit wertlos verfallen.

Daher wird der Optionsschein-Preis nicht nur durch die Kursentwicklung des Basiswerts (die Aktie der Muster AG) beeinflusst, sondern auch durch die Länge der Restlaufzeit und durch die übliche Schwankungsbreite des Basiswerts (Fachbegriff: Volatilität). Das leuchtet ein: Je länger die Laufzeit ist, umso wahrscheinlicher ist es, dass die Aktie der Muster AG steigt und Ihr Optionsschein an Wert gewinnt. Der Optionsschein hat daher neben dem inneren Wert auch einen so genannten Zeitwert.

Info

Berechnung des Optionsscheinpreises

Optionsscheinpreis = innerer Wert + Zeitwert

Der Zeitwert wird aber nicht nur durch die Länge der Restlaufzeit beeinflusst, sondern auch durch die Höhe der üblichen Kursschwankungen der Aktie der Muster AG. Schwankt die Aktie stark (ist die Volatilität hoch), dann ist es umso wahrscheinlicher, dass der Aktienkurs der Muster AG am Laufzeitende über dem Basispreis liegt und daher ist auch der Zeitwert des Optionsscheins umso größer. Da Sie als Käufer des Optionsscheins nur das Recht, aber nicht die Pflicht haben, Ihr Optionsrecht auszuüben, ist der Zeitwert Ihres Optionsscheins immer positiv.

Info

Merke

Je länger die Restlaufzeit und je höher die Volatilität (Schwankungsbreite) des Basiswerts sind, umso höher ist der Zeitwert des Optionsscheins.

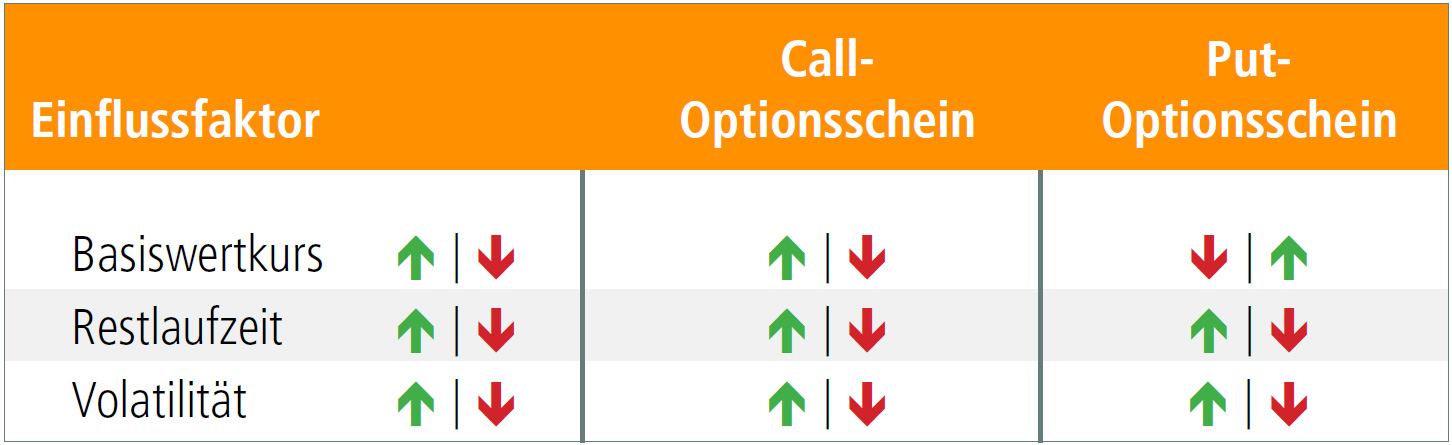

Die folgende Tabelle zeigt die Wirkungszusammenhänge zwischen Einflussfaktoren und Optionsscheinpreis:

Was beeinflusst den Zeitwert von einem Optionsschein?

In unserem Beispiel beträgt der innere Wert des Calls zum aktuellen Zeitpunkt 2,00 Euro und der Zeitwert beträgt folglich 1,00 Euro (3,00 – 2,00 Euro). Beim inneren Wert ist es nun einfach: Dieser bewegt sich mit dem Aktienkurs. Fällt der Kurs der Muster AG z. B. auf 8,00 Euro, dann besitzt der Optionsschein keinen inneren Wert mehr, sondern nur noch einen Zeitwert. Fällt der Aktienkurs unter 8,00 Euro, dann wäre der innere Wert sogar negativ.

Da Sie den Optionsschein aber nicht ausüben müssen, wirkt sich das nicht direkt negativ auf den Preis des Optionsscheins aus. Der innere Wert kann faktisch nicht negativ werden.

Schwieriger wird es beim Zeitwert: Mit der abnehmenden Restlaufzeit sinkt der Zeitwert kontinuierlich. Die Volatilität hat aber ebenfalls Einfluss auf den Zeitwert, denn sie kann zunehmen oder fallen und damit den Preis des Optionsscheins entsprechend beeinflussen. Auch wenn der Kurs der Aktie der Muster AG deutlich unter den Basispreis fallen sollte, würde der Zeitwert des Optionsscheins sinken, denn es wird immer unwahrscheinlicher, dass sich der Aktienkurs bis zum Laufzeitende wieder erholt und noch über den Basispreis steigt. Wie viel der Optionsschein nun konkret wert ist, vor allem wie hoch der Zeitwert ist, wird mit Modellen der Optionspreistheorie bestimmt.

Info

Beachten Sie

Der Emittent berechnet den Wert seiner Optionsscheine ständig und ist dazu verpflichtet, laufend entsprechende Kurse zu stellen und seine Optionsscheine zurückzukaufen. Die Preisbildung bei einem Optionsschein richtet sich daher nach dessen objektivem Wert und nicht nach Angebot und Nachfrage wie z. B. bei Aktien.

Wie können Sie den Einfluss der Volatilität auf den Optionsschein nutzen?

Wichtig ist vor allem, dass Sie beim Kauf von Optionsscheinen bedenken, dass deren Preis nicht nur von der Kursentwicklung des Basiswerts bestimmt wird – wie z. B. bei einem Hebelzertifikat (mit kleinen Einschränkungen) – sondern wesentlich auch durch die Restlaufzeit und die Volatilität des Basiswerts. Der Call-Optionsschein der Muster AG kann z. B. auch an Wert gewinnen, wenn sich der Kurs des Basiswerts nicht verändert. Dann nämlich, wenn die Volatilität steigt. Wenn die Volatilität sinkt, kann der Call-Optionsschein aber auch an Wert verlieren, ohne dass sich der Kurs des Basiswerts verändert.

Das klingt so, als wäre der Einfluss der Volatilität auf den Preis des Optionsscheins von Nachteil, doch das ist es nicht. Es eröffnet Ihnen mehr Möglichkeiten, denn Sie können auf Veränderungen der Volatilität bei dem Sie interessierenden Basiswert setzen. Doch wann sind steigende, wann sinkende Volatilitäten zu erwarten?

Eine Faustregel lautet, dass in steigenden Märkten die Volatilitäten abnehmen; dasselbe gilt auch für seitwärts laufende Märkte. Fallende Märkte gehen dagegen mit einer steigenden Volatilität einher. Das bedeutet: Wenn Sie einen Call-Optionsschein besitzen und der Kurs des Basiswerts fällt, dann wird Ihr Wertverlust durch den Anstieg der Volatilität gemildert. Wenn Sie einen Put-Optionsschein haben, ist der Vorteil noch größer: Dieser wird dann nicht nur an Wert gewinnen, weil der Kurs des Basiswerts fällt, sondern auch weil die Volatilität steigt. In Zeiten geringer Volatilität auf einen Optionsschein zu setzen, kann daher sehr lohnend sein – ein Optionsschein hat in dieser Hinsicht Vorteile gegenüber einem Hebelzertifikat.

Info

Das bedeutet

Wenn Sie einen Call-Optionsschein besitzen und der Kurs des Basiswerts fällt, dann wird Ihr Wertverlust durch den Anstieg der Volatilität gemildert. Wenn Sie einen Put-Optionsschein haben, ist der Vorteil noch größer: Dieser wird dann nicht nur an Wert gewinnen, weil der Kurs des Basiswerts fällt, sondern auch weil die Volatilität steigt. In Zeiten geringer Volatilität auf einen Optionsschein zu setzen, kann daher sehr lohnend sein – ein Optionsschein hat in dieser Hinsicht Vorteile gegenüber einem Hebelzertifikat.

Wenn Sie mehr darüber erfahren wollen, wie Sie beim Kauf eines Optionsscheins vorgehen können und was Sie beachten sollten, dann lesen Sie den Beitrag „Optionsscheine“ in meiner Börsenschule.

Meinung

Böhms Praxistipp

Böhms Praxistipp

Wenn Sie Einsteiger beim Thema Optionsscheine sind, dann wählen Sie für den Anfang zum Üben lieber einen Optionsschein mit geringem Hebel. Lassen Sie die Finger von Optionsscheinen, die weniger als zehn Cents kosten, das ist wirklich etwas für hartgesottene Zocker. Setzen Sie bei Optionsscheinen Stop-Loss-Marken, um mögliche Verluste automatisch zu begrenzen.

Meine Tipps zu Optionsscheinen:

- Setzen Sie vor allem in Zeiten niedriger Volatilität auf einen Optionsschein – z. B. wenn Sie nach längerer Seitwärtsbewegung einen Ausbruch erwarten.

- Wenn Sie nur kurzfristig auf Kursbewegungen spekulieren wollen, brauchen Sie auf die Entwicklung des Zeitwerts keine Rücksicht zu nehmen.

- Setzen Sie zur Absicherung Ihres Aktiendepots lieber Put-Optionsscheine ein als Short-Hebelzertifikate, denn das Risiko eines Totalverlusts ist bei einem Optionsschein geringer.

Das könnte Sie auch interessieren:

Was ist ein Discountzertifikat?

Mit einem Discountzertifikat können Sie eine Aktie mit einem Kursabschlag kaufen ...

Was ist ein Bonuszertifikat?

Bonuszertifikate beziehen sich zumeist auf eine Aktie, es gibt sie aber auch auf Aktienindizes ...

Was ist ein Capped Bonuszertifikat?

Ein Capped Bonuszertifikat gleicht in vielem dem klassischen Bonuszertifikat ...

Was ist ein Garantiezertifikat?

Garantiezertifikate beziehen sich zumeist auf Aktienindizes, es gibt sie aber ...

Was ist ein Market Maker?

Bei Aktien gilt zuerst einmal das Auktionatorprinzip. Wenn Sie bei einer Bank ...

Was ist ein Hebelzertifikat?

Wie der Name schon sagt: Mit einem Hebelzertifikat (auch: Turbozertifikat, ...

Was ist der Euro-Bund-Future?

Der Euro-Bund-Future gilt als das Stimmungsbarometer für deutsche Staatsanleihen.…

Was bedeutet At-the-money?

At-the-money (auch: am Geld) bezeichnet einen Call- oder Put-Optionsschein, bei dem…

Was bedeutet In-the-money?

In-the-money (auch: im Geld) bezeichnet einen Call-(Put-)Optionsschein, bei dem der…

Was bedeutet Out-of-the-money?

Out-of-the-money (auch: aus dem Geld) bezeichnet einen Call-(Put-) Optionsschein,…

Herzlich willkommen in meinem Börsenlexikon!

Von Agio bis Marktkapitalisierung, von Namensaktie bis Zerobond... Um an der Börse erfolgreich zu sein, ist es essentiell, dass Sie wichtige Grundbegriffe kennen und verstehen. Genau dieses Ziel verfolge ich mit meinem Börsenlexikon. Hier erkläre ich Ihnen leicht verständlich alle für Sie wesentlichen Börsen-Begriffe. Sie erlangen somit die Basis für Ihre erfolgreiche Börsen-Karriere. Herzlichst, Ihr Stefan Böhm.

TIPP

Meine Aktien-Tipps

Lesen Sie jetzt:

- DAX – Gute Zahlen reichen nicht mehr?

- Sebastian Hell – Danke für Ihre Unterstützung!